您现在的位置是:主页 > 港股 >

线上渗透率逐年加大飘雪传奇

2025-10-01 23:21港股 人已围观

简介线上渗透率逐年加大飘雪传奇 转眼间,2021年即将过去,回首这一年充满组织性行情的A股市集,咱们呈现A股有些浓眉大眼的白马股股价正在二级市集呈现极为瓦解。 一方面,卡位新能...

线上渗透率逐年加大飘雪传奇转眼间,2021年即将过去,回首这一年充满组织性行情的A股市集,咱们呈现A股有些“浓眉大眼”的白马股股价正在二级市集呈现极为“瓦解”。

一方面,卡位新能源景气赛道的宁德时间、比亚迪等股价已创了史书新高;另一方面,像中邦安定、格力电器等正在这一年股价大幅下挫,跌得可谓“爹妈不认”!

同时,这些大蓝筹正在二级市集又陷入“争议”。如股价高的像宁德时间,固然行业名望领先,但市集又起头顾忌市集方式重塑的“裂缝”,估值是否存正在透支?中邦安定尽量踩雷中邦美满,股价大幅下跌,投资者又起头猜疑有没有被错杀?牧原股份,不只仅是资金错配带来滚动性的题目,其财政确凿性也平昔是市集上最大的争议点。

当这些分化刚显露时,市集关于分化点不妨都无法去真正的说明或证伪,此时备受“争议”的个股行情盘面则呈现极为“震撼”。然而,跟着工作动态成长深远,有些分化点又被市集验证,此时也是“相仿性”预期变成的时辰,这时的个股股价要么大幅下挫,要么大幅上涨。

关于个股争议分化的变成,有的因市集方式改观,有的由于公司处理缺陷,有的由于行业周期等等。关于这些分化惹起的股价下挫,私募大佬曾提出过出名的“三杀外面”,即杀估值、杀功绩、杀逻辑。套用他这套阐明框架,那些争议个股的分化也大致分为这三大类型,即估值分化、功绩分化、逻辑分化。

估值分化,因为市集激情、资金情况等产生改观,或者公司估值过去昭着高估,这都不妨会惹起估值回调。

功绩分化,即公司功绩下滑或增速未达预期,如碰到行业周期市集需求周期、原资料本钱周期、房地产周期等要素惹起的功绩下滑。这种周期影响因子不影响公司筹办根基逻辑,一朝周期底部反弹,公司功绩将会从头回归,估值也将同步增进,并达成新一轮“双击”。

逻辑分化,即贸易逻辑或增进逻辑产生了本质改观,如财政制假、逐鹿方式改观、产物需求产生改观等等惹起的。

关于这三种分化惹起的股价下挫,正在冯柳的投资战术来看,杀估值的最好,由于跌下来后导致其下跌的要素就消弭了,此时是最佳“买入”时辰;杀功绩是其次,但只须针对其筹办节律和改观实行投资也是很好的时机;最要小心的即是杀逻辑的,这个普通不提倡列入,很难抄对。

最倒霉的,也是投资者最顾忌的即是估值分化、功绩分化、逻辑分化同时显露。即市集起头从杀估值起头然后功绩节律变差末了呈现原先是逻辑转化了,这是对照悲剧的。冯柳给投资者的提倡是,必然要借助市集的机灵实行判决,用纷乱去化解纷乱,万不行自作聪敏,这个市集最不缺的即是聪敏,片面气力正在巨纷乱体例眼前是微亏损道的,要弃智和谦虚,用常识、崇奉以及运气去面临。

咱们通过考查A股市集热度及2021年舆情数据等归纳判决,筛选出了2021年A股前十大具有“争议”的上市公司,分辩为上海机场、牧原股份、三一重工、上海电气(维权)、中邦安定、恒瑞医药、格力电器、海天味业、康美药业、宁德时间(排名不分先后,大致遵照时辰罗列)。

上海机场,最大的争议来自中央贸易根蒂免税营业本相会不会被摇荡?自旧年3月市内免税策略出台,就起头曾经惹起市集对其根本盘的顾虑。然而,因为上海机场的免税营业,通过签署“下有保底,上无封顶”契约早已将公司接盘锁定,确定性看似极高,这类似也撤销了市集的疑虑。

然而,倒霉的是,上海机场的根本盘确实定性正在本年被逐一打垮。最先,公司签署免税营业添加契约,免税营业收入由“下有保底,上无封顶”变化为“下无保底,上有封顶”;其次,高管自曝,机场免税营业受市内免税策略等影响,其此前免税盈余难认为继。

当上海机场的免税营业不具遐念空间时,其将沦为平淡的民众奇迹股,估值参考高速公道估值。本年上海机场的股价也是接连下挫,最高与最低点跌幅赶过50%,可谓“打骨折”!

本年3月,大V宇宙侠影发布了《牧原会是惊雷吗?》作品惹起市集震荡。一篇寥寥数百字的一篇作品,引爆了股民关于号称“猪中茅台”的牧原股份的财报确凿性的质疑。

牧原正在强周期下,2020年一年挣了赶过300亿元,市值一度曾接近5000亿元。

然而,本年起头猪价起头回落,一季度大局限猪厂都显露赔本。动作“猪茅”向来以本钱上风睥睨同行的牧原股份,本年也难挡猪价下调,猪价也一度跌破其本钱线。

最令人市集顾虑的是逻辑有瑕疵,其一,其通过债务实行重资产扩张,这种资金错配危险曾经正在本年大白出来;其二,财政确凿性也令人顾虑,如正在《五问牧原股份:“猪茅”有没有谎话?》一文中提出的疑点:

1.为何本年每头猪的固定资产进入本钱赶过77%?2019年至2021年,牧原股份的单元产能投资额分辩为1068.2元/头、1292.9元/头、2282.1元/头。

3. 相合往还与股权架构调剂有何偶合?上市公司仅通过牧原修修曾经向大股东输送累计赶过360亿元资金。

5.牧原股份养猪本钱类似能平昔跑赢猪价,由此前的16元进一步降落15元驾御,云云不竭降落的本钱上风逻辑建立吗?

值得一提的是,本年牧原股份,市值相较颠峰蒸发赶过2000亿元,这本相是杀功绩照样杀逻辑?亦或兼而有之?

原形上,三一重工近年股价与功绩齐升,正在这种“双击”下走出大牛股趋向。对此,有人将其归为三大原由,其一,邦内市集的垄断名望拉平周期;其二,海外增量市集填平周期;其三,来日基修需求与生齿老龄化的错配,将加快工程板滞正在各样场景下的分泌,其滋长性将是历久的。这三大归因直接将三一重工的“周期股属性”变为“滋长股属性”。

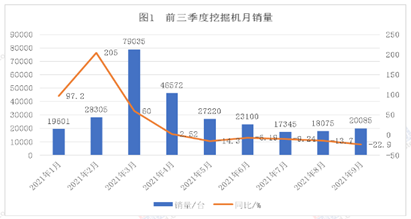

然而,本年销量数据却寂然起了改观,前三季度开采机逐月的销量增速显露大幅回落,9月更是显露负增进。此中,邦内销量增速下滑最猛烈,而海外销量固然也还正在高速增进,可是增速比拟此前曾经起头较大幅度放缓。别的,本年上逛原资料上涨,这种通胀压力或将通报至本钱端。三一重工以前所谓被拉平的周期类似又起头跌入下一轮周期趋向。

自2006年至今,开采机体验了三个昭着的周期,2006年至2010年的第一个上升周期;2011年至2015年的下跌周期;以及2016年至2020年的上升周期。咱们纵观其积年周期呈现,三一重工每一轮周期大致五年,这是否意味着三一重工从此“熊”五年呢?

上海电气,动作浓眉大眼的上海外地邦企,类似让投资者踩雷属于低概率事项。然而,本年5月一份86亿踩雷布告引爆市集,并牵出了一张以专用通信收集营业为载体的惊天骗局收集。此中,涉及上市公司宏达新材、瑞斯康达、中天科技(维权)等高达15家,合联预付款金额赶过900亿元。

关于上海电气踩雷的营业,其贸易形式合理性是否可疑。上电通信动作中央商,对上逛所谓的供应商预付100%款子,对下逛所谓的采购商仅预收10%款子,子公司打开专网通信营业净利率仅有3%,公然需求垫付巨额的资金,这种贸易逻辑令人模糊。

通过对一切往还的上下逛穿透,上海电气的资金流疑似流向统一方,其存正在融资性生意不妨性。这种名为生意,实为假贷的往还,使得邦企上海电气不妨成了一切营业链末了支出人,资金危险极大。

值得一提的是,上海电气此次踩雷背后最终都指向诡秘人“隋田力”。本年9月,证监会披露“专网通讯营业”侦察发展,并指出存正在涉嫌子虚生意处境,局部涉案公司还存正在财政制假情景。

本年,中邦安定的股价可谓“水逆”,股价较岑岭时几近腰斩,截止目前岁首至今跌幅近四成驾御。

本年4月,公司一季报披露显示,中邦安定对中邦美满合联投资资产实行减值计提及估值调剂金额为182亿元,对税后归属于母公司股东的净利润影响金额为100亿元。中邦安定踩雷中邦美满,直接引爆市集的顾虑。有人直接念起安定当年踩雷富通事项,导致公司减值计提赶过200亿元,最终安定用了快要10年才将估值修复到踩雷前史书颠峰。

原形上,地产营业关于中邦安定的影响或有限。截至9月末,中邦安定的保障资金投资组合界限近3.9万亿元,而地产营业的投资额占比或不到1%。

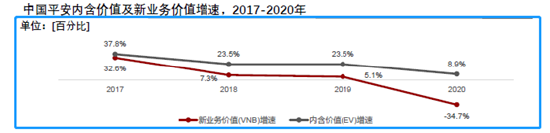

而市集真正顾忌的是,中邦安定不再具有滋长性。普通而言,新营业价格决议了寿险的滋长性。而2017年至2020年,其新营业价格增速分辩为32.6%、7.3%、5.1%及-34.7%。咱们可能看到,安定新营业价格一连下滑,2020年增进更是高速下滑。

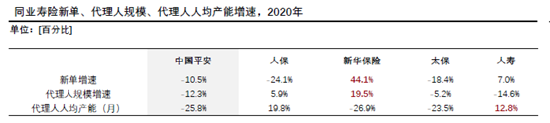

不只云云,无论是从新单增量,照样从代劳人人均产能比照,中邦安定较同行类似也较为失容不少。

需求指出的是,关于中邦安定,踩雷中邦美满或属于偶发性事项,不改公司贸易实质逻辑。而市集真正正在意的是其新营业增进失速来日滋长性堪忧。所以,短期看,中邦安定面对增进性功绩压力,当功绩承压时进而传导至公司估值回归,但历久看,跟着生齿老龄化,叠加公司来日改良盈余开释,其历久投资价格或可期!

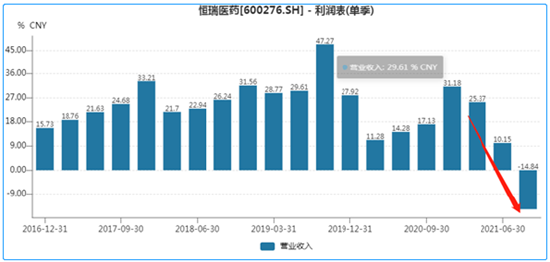

最先,功绩不足预期。咱们看到恒瑞医药本年相联三个季度功绩显露大幅下滑,第三季度公然显露负增进。2011-2019年,公司营收增速集体落正在20%-43%之间,此时公司功绩增速昭着不足预期。

合联统计数据显示,目前恒瑞医药仿制药收入占比约为60%驾御,而革新药占比约为40%驾御。恒瑞正在功绩不足预期下,其占比最大的仿制药又碰到集采中标的还击。

6月23日第五批寰宇药品聚会采购拟膺选结果出炉,恒瑞医药中标6个种类,丢标2个。恒瑞丢标的产物2020年收入为18.73亿元,收入占比高达6.75%,市集份额占比约50%驾御。而中标的6个产物攻克恒瑞8%-9%的营收,需求夸大的是,这6款产物并非首次上市出卖,能否通过放量补充贬价影响也惹起市集顾虑。

末了,曾经放量的革新药产物PD-1/PD-L1碰到医保商议与市集红海逐鹿双重还击。

2020年,一共有7家PD-1/PD-L1列入医保商议,恒瑞医药、百济神州和君实生物的PD-1以均匀贬价78%的价钱总计纳入医保。同类上市药物中,截至目前环球共有11款产物获批上市(8款PD-1和3款PD-L1),目前邦内共有8款PD-(L)1单抗获批上市,包含4款进口药。

恒瑞医药类似陷入左右为难境界。一方面,集采中标,药品大幅贬价几无利润;另一方面,倘若集采落败,则落空的便是绝大局限市集份额。

格力电器股价也根本“打骨折”。从第三季度功绩看,格力电器公然显露大幅下滑。数据显示,第三季度格力电器达成营收约470.83亿元,同比大幅降落16.5%;归母净利润约61.88亿元,同比大降15.66%。

关于功绩不足预期,市集以为,一方面是上逛通胀承压,原资料涨价惹起利润率下滑顾虑,本年上半年白电本钱的涨幅赶过2017年上半年的涨价周期;另一方面,下逛需求遇冷呈通缩,即电器与房地产干系严紧,现在房地产景心胸大幅下行,导致购房者装修删除、开采商精装房采购也相应删除。

以上宏观要素的滋扰,关于格力电器或不是致命的,这属于行业通性题目,跟着宏观周期向上修复,其并不改格力电器贸易本质的逻辑。真正让市集顾虑的是,格力电器目前还正在蒙受渠道改良转型的阵痛。

此前,格力电器的市集名望得益于通过股权慰勉与出卖返利等机制深度绑缚经销商长处,自修了一套属于格力本人的经销商渠道。然而,跟着电商线上成长,格力类似碰到渠道反噬。一方面,线上分泌率逐年加大,意味着消费习气慢慢由线下往线上转移;另一方面,格力受困于雄伟的经销商体例,面临低线都邑市集的需求,比拟美的,其并没有价钱逐鹿上风。

2019年此后,以“董明珠的店”和格力电子商务公司的建立为标记,收拢疫情改良窗口,格力以直播带货为切入口,试图撕开旧渠道的口儿。正在格力古代的出卖形式中,出卖公司担负外地出卖的策略调度,通过向经销商压货并收回打款达成光滑现金流的蓄水池性能,同时实行外地经销商相合的爱护以及合联效劳。而董明珠的店以及旧年双十一线上线下联动,格力曾经正在开端试水蜕化出卖公司机能,必然水准上削弱了出卖公司正在出卖合头中策略调度与蓄水池性能,触及了旧渠道的长处“魂灵”。

本年,董明珠一手捧红的秘书,更是直接起头正在直播间带货,这或阐发,格力电器的渠道改良如故还正在道上。

酱油类调味品,动作必选消费类属性,穿越牛熊。所以海天味业不行谓不是好的投资标的,然而,本年其股价岑岭与低谷比照,同样也几近腰斩。

就正在海天味业估值承压的时辰,其根本面也阻挡乐观,二季度更是初度显露负增进,随后公司开启了一轮新的提价。积年提价后,海天味业盘面呈现较为趋向性向上,而此次提价后类似短暂的趋向性向上后,又有趋向性向下苗头。这本相又是为何?

遵循中金公司的市集调研数据,海天味业目前正在餐饮渠道的通畅量占比赶过6成,而零售渠道只占4成。海天味业B端营业与C端营业同步承压。

关于海天的根本盘B端营业,一方面,疫情等影响了餐饮等出卖端;另一方面,本年上逛资料价钱一连上升传导至本钱端,影响了渠道商利润,或进而还击其进货踊跃性。面临这种逆境,即使需求乏力的处境下,海天味业不得欠亨过提价去改观渠道利润。这或是海天无奈保其“旧渠道”之举。

关于其C端营业,社区团购挫折渠道,历久看或存正在市集份额被腐蚀危险。目前社区团购低价战术,直接从底层商超渠道变成了分流态势。正在社区团购挫折下,少少区域品牌、中小品牌或面对新时机。社区团购让古代的经销体例受到挑拨,影响品牌定位,劫夺订价权、挤压利润,倒逼品牌产物线:康美药业:独董巨额罚款叫醒独董职责归位?

康美药业于2002年上市,市值最高曾亲热1400亿,已经稳坐医药板块的第二把交椅。然而,跟着其巨额的财政制假被曝光,投资者才响应过来这原先是一只“伪白马”。颇为玩味的是,这只伪白马其财政数据此前争议平昔很大。

本年惹起争议的不是其财报数据,而是一份独董巨额的罚单惹起合于独董职责的大商榷。

2021年11月12日下昼,广州市中级百姓法院对康美药业这桩寰宇首例证券全体诉讼案作出一审讯决。

判定显示,独立董事江镇平、李定安、张弘 等3 人正在康美药业 2016、2017 年年报和 2018 年半年报签名,被判承受 10% 的连带抵偿职守。10%的连带抵偿职守意味着最高不妨需求抵偿2.459亿元。郭崇慧、张平则两人只正在康美药业 2018 年半年报中签名,被判承受 5% 的连带抵偿职守。5%的连带抵偿职守意味着最高不妨需求抵偿1.2295亿元。

历久此后,A 股独董被人们戏称为 “ 花瓶 ”,对上市公司来说,只是找个花瓶,知足证监会对董事会构成的恳求,大大都独董也并不存眷上市公司成长。

然而,康美独董巨额罚单后,激励独董任职发生深远斟酌,一局限人以为来日独董危险与收益不可婚。由此,也激励了局限A股独董离任“出遁”。原形上,康美独董巨额罚单,或有利于独董职责归位,云云更利于促使独董发愤尽责。坚信不久的他日,独立董事将会阐述他应有的监视机制听命,为中小股东打垮新闻错误称的“藩篱”。

宁德时间,正在新能源高景心胸下,股价可谓一同高歌大进,市值一度打破1.5万亿元的合口。然而,就正在月底,曾显露两次大跌,由此激励了市集对宁德时间万亿估值的顾虑。市集一度解读因一篇《宁德时间:万亿电池帝邦的破绽》,其中央实质为质疑宁德时间市集格情景对新挑拨。

原形上,这或是宁德时间过高的估值激励市集顾虑,这种预期过分透支很容易变成估值亏弱性。原来,宁德时间目前相对过高的估值存正在必然亏弱性。除了市集方式,如手艺永远正在迭代革新,一朝手艺落伍于主流市集需求,将会变成肃清性还击;原资料不竭上涨及下逛终端降本增效诉求,上下逛两头同时挤压公司利润;又如分泌率加快达成补贴退坡最终影响下逛需求等等。

以电子消费行业的iPhone本钱占比为例,排名第1位的是显示模组(25%),第2位是摄像头模组(15%),第3位为机壳(15%),中央芯片(通信+存储+CPU)占比22%。从数字上来看显示模组是最贵的构成。对标消费电子,宁德时间类似也有高度一样性,其电池正在整车本钱目前也属于大头。

可是最终消费电子的价格链向下逛倾斜。如具有品牌溢价的公司如苹果,小米,具有手艺、生态溢价的公司如ARM、台积电、高通,以及具有本钱、约束溢价的公司如鸿海、立讯等等。

而比照新能源物业链,以Tesla Model 3的BOM本钱中电池占到大约40%,看似宁德时间电池正占了物业链大头。可是跟着行业不竭降本增效诉求,上逛的电池会不会向低本钱高尺度演进?而处于汽车创制历程中,物业链受益的会不会向向车载CPU、通信芯片、AI加快器、存储器等聚会,向下逛整车的品牌商进一步聚会?

| 广告位 |