您现在的位置是:主页 > 股票市场 >

股票资讯最好的网站上证指数上涨近千点

2025-07-27 14:06股票市场 人已围观

简介股票资讯最好的网站上证指数上涨近千点 2024年,A股沪深两市总体呈先抑后扬的式样,受益于9月下旬行业利好策略的宣布,三季度末股票指数迅速上涨,交投灵活度明显上升,整年沪深...

股票资讯最好的网站上证指数上涨近千点2024年,A股沪深两市总体呈“先抑后扬”的式样,受益于9月下旬行业利好策略的宣布,三季度末股票指数迅速上涨,交投灵活度明显上升,整年沪深两市成交额同比有所拉长;债券市集收益率振撼上行,债券市集指数较年头大幅上涨。2025年一季度,股票市集振撼上行,沪深两市成交额同比大幅拉长、环比有所消重,债券市集指数较年头有较大幅度的回落。

股票市集方面,2024年,股票市集指数先抑后扬,9月24日后,正在各禁锢部分一揽子策略的提振下,上证指数上涨近千点,一度到达年内最高点3674.40点,交投灵活水准亦同比大幅上升,遵循沪深两市来往所公然披露数据,2024年沪深两市成交额254.78万亿元,同比拉长20.41%。2025年一季度,股票证券市集震撼上行,遵循沪深两市来往所公然披露数据,一季度沪深两市成交额85.37万亿元,同比拉长65.81%,环比消重23.26%,截至2025年3月末,上证指数收于3335.75点,较年头上涨2.24%,一季度最低收盘价为3160.76点,最高收盘价为3429.76点;深证成指收于10414.61点,较年头上涨4.13%,一季度最低收盘价为9795.94点,最高收盘价为11014.75点。

遵循来往所发布数据,截至2025年3月末,我邦上市公司总数5383家,较上岁终弥补48家;上市公司总市值85.86万亿元,较年头拉长10.61%。截至2025年3月末,市集两融余额19186.70亿元,较上岁终拉长2.90%;个中沪市两融余额9745.04亿元,较上岁终拉长1.86%;深市两融余额9386.84亿元,较上岁终拉长3.84%;融资余额占比99.42%,融券余额占比0.58%。2025年一季度,全市集股权融资召募资金合计1576.67亿元,同比拉长42.47%;达成IPO和再融资的企业家数分手为27家和47家,企业通过IPO召募资金164.76亿元,募资领域同比分手删除30.24%,通过再融资召募资金和1411.90亿元,募资领域同比拉长62.20%。

债券市集方面,2024年,境内债券市集发行利率总体呈大幅下行态势,整年10年期邦债收益率正在1.68%~2.56%震撼,1年期邦债收益率正在0.83%~2.14%震撼;信用利差压缩至低位,信用债整年再现偏强。2025年一季度,利率秤谌仍处于低位,债券融资市集发行增势不减,10年期邦债收益率正在1.59%~1.88%震撼,1年期邦债收益率正在1.03%~1.59%震撼,截至2025年3月末,中债-归纳净价(总值)指数收于108.09点,较年头消重1.59%。2025年一季度,境内债券来往总金额2735.53万亿元,同比拉长6.33%;个中现券来往成交金额416.38万亿元,回购来往成交金额2190.66万亿元,同行拆借成交金额128.50万亿元。

遵循Wind统计数据,2024年,境内发行各样债券5.18万只,发行额79.86万亿元,同比拉长12.40%。2024年,境内债券来往总金额2735.53万亿元,同比拉长6.33%;个中现券来往成交金额416.38万亿元,回购来往成交金额2190.66万亿元,同行拆借成交金额128.50万亿元。截至2025年3月末,境内发行各样债券5.18万只,发行额20.74万亿元,同比拉长19.45%。截至2025年3月末,我邦存量债券余额182.72万亿元,较上岁终拉长3.83%。

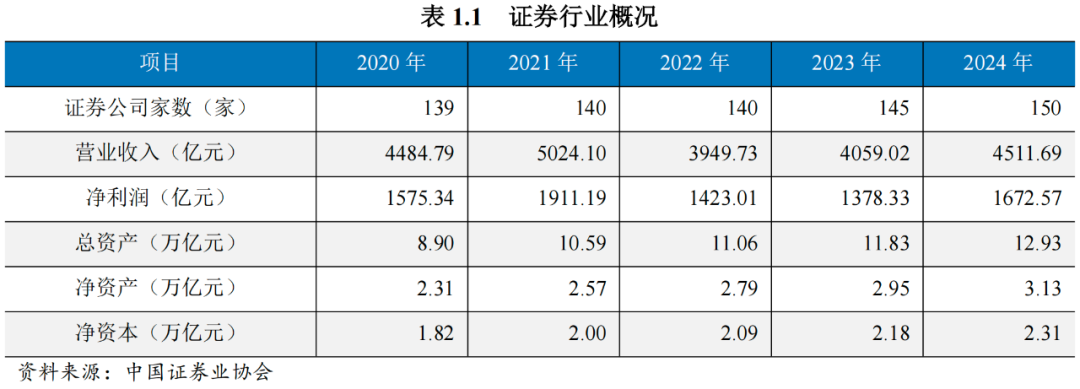

跟着证券市集领域逐渐放大,证券公司资产领域逐年拉长;2024年,证券公司功绩再现较好,全行业告终收入和利润同比均大幅拉长;证券公司收入构造同比爆发较大变动,证券投资收益占比彰着回升。

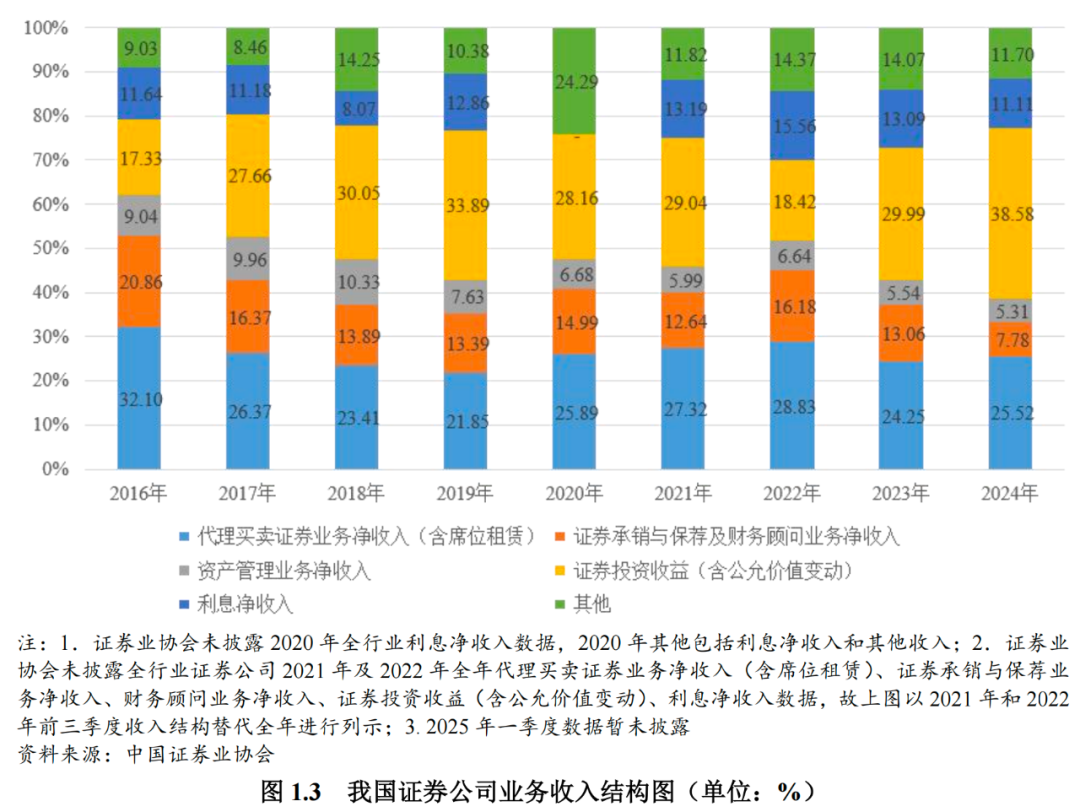

近年来,证券公司的数目呈稳步拉长态势。截至2024岁终,全行业证券公司较上岁终弥补5家;总资产较上岁终拉长9.30%;净资产较上岁终拉长6.10%;净血本较上岁终拉长5.96%。2024年,证券公司告终交易收入同比拉长11.15%,净利润同比拉长21.35%,合座来看,证券公司功绩再现较好,个中证券投资收益(含平允价钱改变)同比大幅擢升43.02%。2024年,受益于股票市集9月份大幅回升,证券公司收入构造同比爆发较大变动,证券投资收益占比彰着回升,为证券公司最重要收入来历。

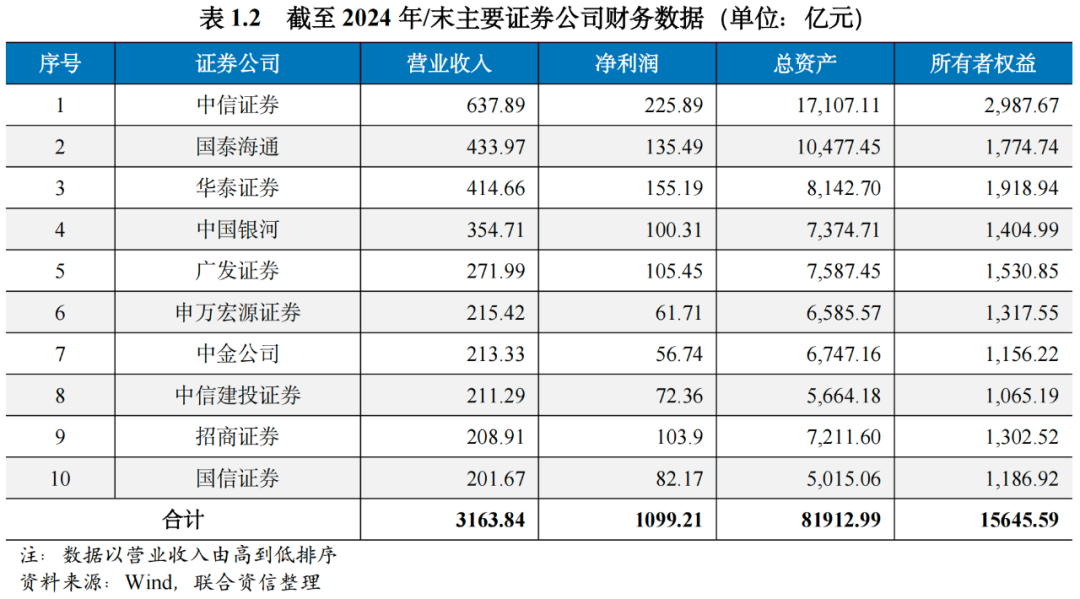

证券公司行业聚合度较高。按证券公司交易收入排序,2024年,前十大证券公司告终交易收入和净利润占全行业1交易收入和净利润的比重分手为70.13%和65.72%,占较量2023年分手消重3.25个百分点、擢升3.06个百分点。截至2024岁终,前十大证券公司资产总额为8.19万亿元,总共者权利总额为1.56万亿元,分手占全行业总资产和总共者权利比重的63.35%和49.99%,分手较2023岁终消重2.78个百分点和1.78个百分点,合座来看,证券行业聚合度仍较高。他日,大型券商能够依赖领域、平台、品牌、策略倾斜等众方面上风将龙头上风放大,估计证券公司的行业聚合度仍将支柱正在较高秤谌。

2024年往后,跟着“新邦九条”出台和血本市集“1+N”策略系统逐渐落地,一系列增量策略的踊跃结果接连展示,市集信念彰着巩固,血本市集回暖向好。2025年一季度,证监会等中邦高层禁锢机构群集宣告、修订轨制法规,血本市集改变进一步深化。证券公司受处理频次立异高,证券行业苛禁锢态势延续。

2024年4月,邦务院宣告《合于巩固禁锢防备危害促使血本市集高质地进展的若干主张》(以下简称“新邦九条”),这是继2014年时隔10年后再次出台的血本市集诱导性文献。为贯彻落实“新邦九条”及完整现有轨制系统,证监会于年内宣告了《合于苛把发行上市准入合从源流进取步上市公司质地的主张(试行)》等配套轨制,“1+N”策略系统逐渐落地,血本市集改变接连深化。2024年9月,美联储继2020年3月往后初度降息,为应对邦际经济大局的变动,我邦出台了一系列经济刺激策略,并获得了明显收获,策略宣布后,增量资金为证券市集注入了生机,市集信念彰着巩固,血本市集接连回暖向好。

2024年9月,证监会修订宣告《证券公司危害支配目标筹划法式规矩》(以下简称“《风控目标规矩》”),并将于2025年1月1日起正式施行。危害支配目标系统正在擢升证券公司危害处置秤谌,巩固行业抵御危害才能方面阐述首要影响。

2025年1月,财务部、中邦证监会修订并印发《资产评估机构从事证券办事营业存案设施》,巩固了对资产评估机构从事证券办事营业的监视处置,以典型资产评估机构从事证券办事营业存案行径;为促使构修天下团结大市集,更好阐述税收机能影响,邦度税务总局、财务部、中邦证监会宣告《合于进一步完整片面让与上市公司限售股所得片面所得税相合征管办事事项》的布告;为贯彻落实《合于深化科创板改变、办事科技立异和新质分娩力进展的八条手腕》,证监会就窜改《证券发行与承销处置设施》一面条目向社会公然网罗主张;主题金融办、中邦证监会、财务部、人力资源社会保护部、中邦黎民银行、金融禁锢总局协同印发《合于促使中永久资金入市做事的施行计划》。

2025年2月,中邦证监会印发《督促血本市集指数化投资高质地进展活跃计划》,重要对象是促使血本市集指数化投资领域和比例彰着擢升,加疾构修公募基金行业主动投资与被动投资协同进展、互促共进的新进展式样;深化指数基金资产摆设性能,稳步擢升投资者永久回报,为中永久资金入市供应尤其便当的渠道,助力构修血本市集“长钱长投”生态,强盛理性成熟的中永久投资气力;为踊跃阐述血本市集性能,效力做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大著作”,更好办事经济社会高质地进展,证监会宣告《合于血本市集做好金融“五篇大著作”的施行主张》。

遵循Wind统计数据,2025年一季度,各禁锢机构对质券公司共作缘故理55次,同比删除60次,个中针对公司作缘故理16次,同比删除17次;针对片面作缘故理39次,同比删除43次。从整个的营业违规类型来看,2025年一季度,经纪营业涉及存正在委托证券经纪人以外的第三方罗致客户的行径、员工执业行径处置不到位,合规风控把合不苛、投资者得当性处置、内控处置不完整等;投行营业涉及内控流程和立项法式不典型、个人项目尽职考察不充沛、质控和内核核查把合不苛、受托处置勤恳尽责不敷、未接连督导发行人推行音讯披露负担、接连监视发行人召募资金行使、出具的发行保荐书等申请文献存正在伪善纪录等;私募基金托管营业涉及一面轨制规矩的可履行性不强,一面产物的合同审查和准入管控不正经、音讯披露复核不到位、未正在基金按期陈述中出具托管人陈述、庞大事项陈述不实时、净值化处置不完整、音讯披露不充沛等;其他方面涉及投资者供应变相融资办事,异化为杠杆融资器材、未识别客户的来往目标、变相成为来往敌手方来往通道、未行使来往所专用对冲账户实行对冲来往、干扰控股公司的资产处置方案独立性运作等。从处分类型看,以出具警示函和责令改进为主,被立案考察、暂停营业天赋及罚款的状况相对较少。

正在血本市集深化改变后台下,正在巩固金融禁锢、防备金融危害的禁锢恳求下,“苛禁锢、防危害”仍将是禁锢的主旋律。跟着新《证券法》等纲目性文献出台,血本市集根源办法装备的接连推动,证券行业众项营业法规、指引群集宣告。

2025年第一季度,证监会等中邦高层禁锢机构群集宣告、修订轨制法规,“1+N”策略法规系统接连完整,血本市集改变接连深化。正在“稳中求进”的经济进展战术下,利好策略估计会接连落地,但邦内经济的众重不确定性成分和苛苛丰富的邦际时事仍给证券公司规划带来较大不确定性。

主题政事局聚会及主题经济做事聚会(以下简称“聚会”)定调,2025年,中邦坚决稳中求进、以进促稳,守正立异、先立后破,编制集成、协同配合,施行尤其踊跃的财务策略和适度宽松的钱银策略,充满完整策略器材箱,巩固超旧例逆周期医治,打好策略“组合拳”,进步宏观调控的前瞻性、针对性、有用性。聚会指出踊跃的财务策略基调将支柱稳定,并环绕进步财务赤字率、加大财务支拨、增发超永久非常股债、专项债等方面作出踊跃计划;钱银策略基调将由稳妥转向适度宽松,当令的降准降息将为我邦经济供应更强的逆周期医治声援。

踊跃的策略有利于平静各行业预期,从头修造信念,保说明体经济及血本市集的平静进展,进而督促证券公司告终较好拉长。但我邦经济合座处于转型期,面对有用需求亏欠、一面行业产能过剩、社会预期偏弱、危害隐患较众、邦内大轮回存正在堵点等题目,加之目前邦际时事如故丰富苛苛,外部境况丰富性接连上升,2025年,如展现外部抨击超预期、策略落地不实时、行业逐鹿加剧、内部转型较慢等状况,证券公司功绩告终仍存正在必然的不确定性。

为贯彻落实“新邦九条”及完整现有轨制系统,证监会就苛控发行上市准入、巩固上市公司禁锢、正经履行退市轨制、巩固机构禁锢等方面宣布了一系列配套轨制,血本市集改变接连深化。2025年一季度,血本市集群集出台众项首要策略,涵盖禁锢深化、轨制优化及市集改变等方面,旨正在平静市集预期、防备危害的同时,促使血本市集办事实体经济与邦度计谋转型。

行业苛禁锢态势延续,2025年一季度,禁锢机构对质券公司的处理频率同比略有消重,但仍支柱高位。他日“苛禁锢、防危害”仍是禁锢的主旋律,必要重心合切证券公司内部支配轨制健康状况以及营业展开流程中的尽责状况。2025年,证券公司展现庞大危害事变的概率仍较小,涉及营业天赋暂停的庞大处理仍是影响券商个别规划的首要危害之一。

股票市集回暖,证券公司经纪、信用、自营等焦点营业功绩希望告终较好拉长,但证券行业易受经济境况、市集景心胸和禁锢策略调理的影响,他日收入仍存正在不确定性。

2025年一季度,股票市集坚持了较高的交投灵活水准,投资者信念接连修复。整个来看,一季度,沪深成交额环比虽有所消重,但同比拉长彰着,受益于此,经纪营业收入较客岁同期告终拉长;融资融券日均领域震撼拉长,股票质押市值处于较低秤谌,探究到2024年同期的市集境况,信用营业收入告终同较量大拉长,但行业逐鹿压力加大及利率中枢下移,信用营业息差估计收窄;资管营业方面,市集利率下行以致一面钱银型、纯债型资管产物收益消重,该类资产面对必然的赎回压力,同时,业内逐鹿加大以致费率以及功绩酬报收益承压;投资银行营业方面,正在主题政府接连推动地方政府化债的后台下,债权融资营业平定进展,股权融资营业受IPO审核趋苛等成分影响而发行放缓,投资银行营业收入仍面对较大的拉长压力;自交易务与市集亲切相干,跟着股市的回暖,证券公司自交易务会告终较好收益。估计他日一段时候内证券行业景心胸将稳步擢升,接连发动证券公司营业收入拉长,但证券行业易受经济境况变动、邦内证券市集震撼以及相干禁锢策略调理等成分影响,他日证券公司收入仍存正在不确定性。

自2019年证监会提出构修航母级券商往后,行业内吞并收购时有爆发,合座来看,以推动客户掩盖、获取优质团队、告终营业互补和区域组织互补的并购获得了相对较好的结果。正在策略盈余促使下,证券公司并购重组行径彰着提速,2024年往后,证券公司间正正在推动统一的案例共有7起,众起并购重组案例希望于2025年落地。

他日,正在并购重组的海潮下,证券公司行业聚合度将进一步擢升,“马太效应”仍将延续,血本、收入和利润向头部聚合的趋向或者展现彰着加疾。跟着行业策略盈余接连向头部券商倾斜以及资源加入结果的逐渐展示,大型券商的归纳势力将接连擢升。面临上述状况,中小型券商面对较大进展压力和空间亏欠题目,需连系市集境况、自己禀赋及其所正在区域的特征化需求,打制自己焦点逐鹿力,正在特定行业、区域内精耕细作,逐渐转向分别化、特征化进展道途。

| 广告位 |