您现在的位置是:主页 > 股票知识 >

股票基础知识知乎其实上市只是公司资本证券化

2025-11-02 02:02股票知识 人已围观

简介股票基础知识 知乎其实上市只是公司资本证券化 跟着宏观经济进入L型经济新常态,经济广大增加也成为过去时,简单资产投资的有用性正正在下降,危害也越发彰着。与此同时,私募...

股票基础知识 知乎其实上市只是公司资本证券化跟着宏观经济进入L型经济新常态,经济广大增加也成为过去时,简单资产投资的有用性正正在下降,危害也越发彰着。与此同时,私募股权、母基金、海外保障等各式鲜嫩的投资器械和投资观点数见不鲜。个中,股权投资被以为是将占领紧急地点的资产物类。即日中同讲堂就给专家讲讲合于股权投资的28个必备常识点。

私募股权基金,又指私募股权投资,也即是咱们常说的PE,是凭据投资范围划分的,私募股权基金投资的是未上市公司的股权,是对未上市企业实行的权力性投资。要紧是通过来日上市畅达收回投资收益和本钱,或者通过上市公司的收购告终退出。

“股权私募的赚钱点,要紧即是一级市集和二级市集之间的价差,IPO炎热对一级市集的带头效力很大。同时PE、VC对中邦改进创业、中小企业上市的助助力度仍然很大的,中小企业基金正在工业先进、社会就业、企业融资等方面做出了庞杂进献。”上述人士默示。

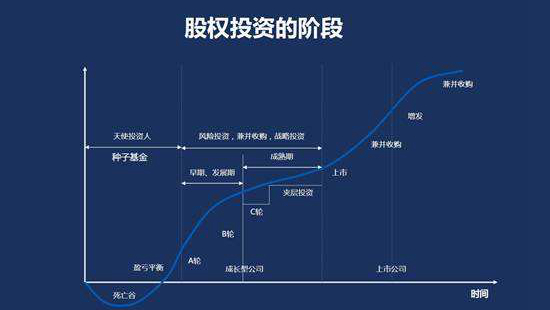

大大都时期,天使投资拣选的企业都邑是少许尽头尽头早期的企业,他们以至没有一个无缺的产物,或者仅仅唯有一个观点。而天使投资的投资额度往往也不会很大,通常都是正在5-100万这个限制之内,换取的股份则是从10%-30%不等。大大都时期,这些企业都须要起码5年以上的工夫才有大概上市。

通常而言,当企业处于创业初期阶段,比方说固然已有了相对成熟的产物,或者仍然出手了出售,但尚未造成市集周围,也没法形成豪爽的现金流;天使投资那会儿的100万资金对付他们来说仍然犹如毛毛雨,无足轻重了。是以,危害投资成了他们最佳的拣选。通常而言,危害投资的投资额度都邑正在200万-1000万之内。少数重磅投资会抵达几切切。但均匀而言,200万-1000万是个合理的数字,换取股份通常则是从10%~20%之间。能获取危害投资青睐的企业通常都邑正在3-5年内有较大欲望上市。

他有一个咱们常说的名字:投行。通常投行负担的都是助助企业上市、重组、吞并收购,尚有证券发行、承销等等,然后从获胜融资后的金额中,收取肯定的手续费。高盛(Goldman Sachs),摩根斯坦利(Morgan Stanley)等等。(当然,尚有良众着名的银行诸如花旗银行,摩根大通,旗下都有着相当特殊的投行生意。)

即企业并购,网罗吞并和收购两层寓意、两种体例。邦际上习俗将吞并和收购合正在沿途行使,统称为M&A,正在我邦称为并购。即使这两个词每每举动近义词连正在沿途崭露,两个词义之间仍然有轻细的分歧的。

当一个公司收受了另一个公司,并举动新的全面者确立了自身的统治职位,那么云云的行动被称之为收购。从法令的角度上来说,被收购的公司仍然不存正在了,采购者并吞了其生意而无间存正在于股份业务市集上。

庄重旨趣上来讲,吞并发作正在两个气力相当的公司,强强联络抵达资源整合。两边告竣允诺创制一个新的公司来代替原本两个公司稀少运营。这种境况更切确的被称为“对等吞并”。原本两个公司的股份将会被新公司的一支股份替换。比方,戴姆勒·奔跑和克莱斯勒吞并成为新的戴姆勒·克莱斯勒公司。

并购基金目前众崭露正在成熟市集,属于私募股权投资(PE)中的高端,也是目前欧美成熟市集PE的主流形式。与天使基金和VC差别,并购基金拣选的对象要紧是成熟企业,而天使基金和VC要紧投资于创业型企业;古板的并购基金旨正在获取宗旨企业的限度权、钻营对企业的统制权,而天使基金、VC以及狭义的PE则以参股步地存正在、较少加入企业的平居筹划统制。

FOF和TOT都是”组合基金”形式中常睹的投资体例。用比拟精练平凡的言语给专家先容一下FOF,也即是基金中的基金,俗称“母基金”。

FOF和通常基金有一个性质上的区别——那即是他们投资宗旨的性子是纷歧律的。基金投资的项目尽头平常,常睹的有股票,债券,期货,黄金这些广为人知的项目。FOF则是通过另一种方式来投资——他们投资的是基金公司。也即是说,FOF通常是不会对咱们常说的股票,债券,期货实行投资的。他们会拣选投资那些自己结余才略很强的基金公司来投资。

大大都时期,GP,LP是同时存正在的。况且他们要紧存正在正在少许须要大额度资金投资的公司里,比方私募基金(PE,PrivateEquity),对冲基金(Hedge Fund),危害投资(Venture Capital)这些选用有限联合制的公司结构中。GP是那些联合企业的代外人,换句话说,GP是那些实在确定投资决定,以及公司筹划统制的人。

咱们能够容易的了解为出资人。良众时期,一个项目须要投资上切切以至数个亿的资金。(大大都投资公司,旗下都邑有良众个差别的项目)而投资公司的GP们并没有云云众的金钱——或者他们为了分摊危害,是以不甘心将那么众的公司资金投资正在一个项目上面。而这个寰宇上总有些人,他们有良众良众的现金,却没有好的投资方式——放正在银行吃利钱正在金融界然则个纯粹的亏钱行动。于是乎,LP就此出生了。

正在公司申请上市之前发行的股票。正在中邦证券市集上,“原始股”平昔是结余和发达的代名词。原始股票的添置机遇是相当有限的,添置者众为与公司相合的内部投资者、公司有限的私募对象、专业的危害资金以及找寻高回报的投资者。他们投资的方针众为等候公司上市后出售手中的原始股票,套取现金,获取投资的高回报。

①通过企业上市可获取几倍以至几十倍的高额回报,良众获胜人士即是从中获得第一桶金。

投资人交易股票,是交易仍然上市IPO了的公司股票,股票市集叫做二级市集,任何的一般投资人都能买。股权投资叫做一级市集,即正在公司还未上市前投资其股份,此时公司股票还不行自正在畅达,一般投资人通常没有渠道添置。且这时公司股票价钱低,投资本钱少,投资该公司比及其上市后能赚取更众的钱。

良众人顾虑投资原始股是否肯定上市材干获利收获,原来上市只是公司本钱证券化,原始股的变性的方式,根基上只须公司体例好,年年收获,就算不上市,投资者照旧享有每年的高额分红收获。

① 投资公司上市了IPO套现:网罗主板、中小板、创业板、新三板、来日战术新兴版

② 并购:所投资公司被同行业其他公司收购(如打车公司“滴滴打车”之前收购“疾的打车”“携程网”收购“去哪儿”等等)

③ 股权让与:股权投资是分早期后期的,通常分一天使轮、A、B、C、D轮等等,投资早期天使轮或A轮、B轮,那能够让与给后面C、D轮,不等公司上市提前退出从而获取收益。

④回购:有些投资项目由于事迹或战术考量,会实行回购,比方咱们投资某公司X万股权,到商定工夫会被该公司以X+S万加价回购。

● 找少许与企业同行筹划的其他企业问问大致境况;倘使企业的上下逛,以至逐鹿伙伴都说好,那基金自然有投资决心;

● 基金状师向企业发放探问问卷清单,央浼企业就设立挂号、天赋许可、管辖构造、劳带动工、对外投资、危害内控、常识产权、资产、财政征税、生意合同、担保、保障、境遇扞卫、涉诉境况等各方面供给原始文献。

①投资门槛:私募股权基金属于高级投资需求,对投资人的资产量央浼较高,凭据基金注册地的差别,基金周围差别,单个投资人的投资门槛规则也有区别。往往基金周围正在5亿元以下的,投资门槛300万元、500万元较为常睹;基金周围正在5亿元以上的,投资门槛1000万元较为常睹。

②限期:私募股权基金的限期较长,通常为5-8年。私募股权基金的限期设立分为投资期、退出期、延伸期。比方:某基金限期为5+2年,那么个中5年为投资期,2年为退出期;某基金限期为3+1+1年,那么个中3年为投资期,1年为退出期,1年为延伸期。延伸期要紧是用于无间处分前一年未能退出的遗留项目。

凭据基金的属性、投资行业、投资项目、退出时本钱市集的情形的差别,基金的限期设立也差别。

③用度:差别的基金凭据周围、召募期、基金限期和统制机构的差别,用度设立也差别,通常来说要紧有以下用度:

● 认购费:认购费是投资者正在基金召募期内认购基金一次性缴纳的用度,此用度要紧用于基金的市集引申、出售、注册挂号等召募时期发作的各项用度。通常来说为投资者应许出资金额的1%-3%。也有一个人基金不收取认购费;

● 事迹酬劳:私募股权基金正在分派收益前要提取个人利润给基金统制人,这个人利润是基金统制人的最要紧收益。步地上能够是基金扫数结余的20%,或者按项目分取结余的20%,也能够是正在剔除给投资人保底收益以外的结余的20%。

2013年6月27日,中心编办颁布《合于私募股权基金统制职责分工的知照》:“证监会负担拟定私募股权基金的策略、程序与模范,对设立私募股权基金实行过后立案统制,负担统计和危害监测,结构展开监视查验,依法查处违法违游记动,负责扞卫投资者权力劳动;邦度繁荣转换委负担结构制定激动私募股权基金繁荣的策略手段,会同相合部分凭据邦度繁荣筹办和工业策略讨论拟定政府对私募股权基金出资程序和模范、出资比例和退出机制。

企业的估值是私募业务的重点,企业的估值定下来往后,融资额与投资者的占股比例能够凭据估值实行算计。企业估值议和正在私募业务议和中具有里程碑的效力,这个门槛跨过去了,只须基金不是太狠,比方央浼回赎权或者对赌,业务总能够做成。

总体来说,企业怎样估值,是私募业务议和两边博弈的结果,即使有少许客观程序,但性质上是一种主观判决。对付企业来说,估值不是越高越好。除非企业有决心这轮私募实现后就直接上市,不然,一轮估值很高的私募融资对付企业的下一轮私募是相当晦气的。

良众企业做完一轮私募后就卡住了,要紧来源是前一轮私募把价钱抬得太高,企业受制于反稀释条件不大好压价实行后续业务,只好僵住。

对付仍然结余的企业,能够参考同行已上市公司的市盈率然后打个扣头,是主流的估值体例。市盈率法有时期对企业并不公允,由于民企正在摄取私募投资以前,出于税收打算的须要,不甘心正在账面上开释利润,居心通过各式财政权谋(比方做高用度)下降企业的应征税所得。这种境况下,企业的估值就要选用其他的订正方式,比方行使EBITDA。

即将企业如今的筹划形态与同行仍然私募过的公司正在形似周围时的估值实行横向比拟,参考其他私募业务的估值,合用于公司尚未结余的形态。

体味数值:创筑业企业首轮私募的市盈率通常为8~10倍或者5-8倍EBITDA;任事型企业首轮私募估值正在5000万-1亿百姓币之间。

事迹对赌机制通过正在摩根士丹利与蒙牛的私募业务中行使而名声大噪。凭据披露的业务,蒙牛最终获得了对赌,而太子奶输掉了对赌,永乐电器由于対赌的事迹无法实现被迫转投邦美的胸怀。

对赌赌的是企业的事迹,赌注是企业的一小个人股份/股权。对赌无论胜负,投资人都有利可图:投资人倘使赢了,投资人的股权比例进一步增加,有时期以至告竣控股;投资人倘使输了,阐发企业抵达了投资宗旨,结余优异,投资人固然吃亏了点股份,但节余股份的股权价钱的增值远庞大于吃亏。是以,对赌是投资人锁定投资危害的紧急权谋,正在金融风暴的靠山下,越来越众的投资人央浼行使对赌。

可是对赌特地容易导致企业心态暴躁,为了实现対赌所设定的目标,不吝用损害企业永远集体价钱的体例来争取短期订单,或者过分减少本钱。

总之,目前通盘二级本钱市集的轨制完整(网罗注册制、战术新兴版、新三板分层、深港通等等)即是为股权投资市集铺途,旧的经济境遇繁荣不下去的时期,即是股权投资的最佳机缘。时间井喷十年一阶段,通盘经济境遇新的繁荣龙头公司正正在产生繁荣阶段。

从目前财产热门的角度来说,目前实体经济下行还正在企稳,股票市集还没从股灾中还原过来。正在云云的靠山下,互联网和高科技工业将是财产迅疾集聚的两个范围。资产设备,良众人输就输正在,对付新兴事物第一看不睹,第二看不起,第三看不懂,第四来不足。

| 广告位 |