您现在的位置是:主页 > 美股股指 >

道瓊指數这一数字将升至20.2%

2025-08-04 00:57美股股指 人已围观

简介道瓊指數这一数字将升至20.2% 他说,过去十年,对少少邦际投资者而言,当环球市集摇摇欲倒时,把钱投向美邦,那里是避风港。 这背后,是一种被市集验证过的理念美邦不同论。兴味...

道瓊指數这一数字将升至20.2%他说,过去十年,对少少邦际投资者而言,当环球市集摇摇欲倒时,把钱投向美邦,那里是避风港。

这背后,是一种被市集验证过的理念——“美邦不同论”。兴味是,无论全邦何如动荡,美邦市集总能疾速消化报复,以至独善其身。

他有些疑惑地问我:“你说,有没有可以,现正在最大的风波,就来自避风港自身?”

聊完回去,我翻看了邦际货泉基金机合最新的《环球金融安闲告诉》,又找来少少数据,越来越认为,挚友的疑惑,可以正触及到少少长远的蜕化。

过去,美邦市集就像一个庞大的磁铁,当营业摩擦的硝烟升起时,投资者本能地以为,资金躲进美邦最和平。但本年,境况异常了。

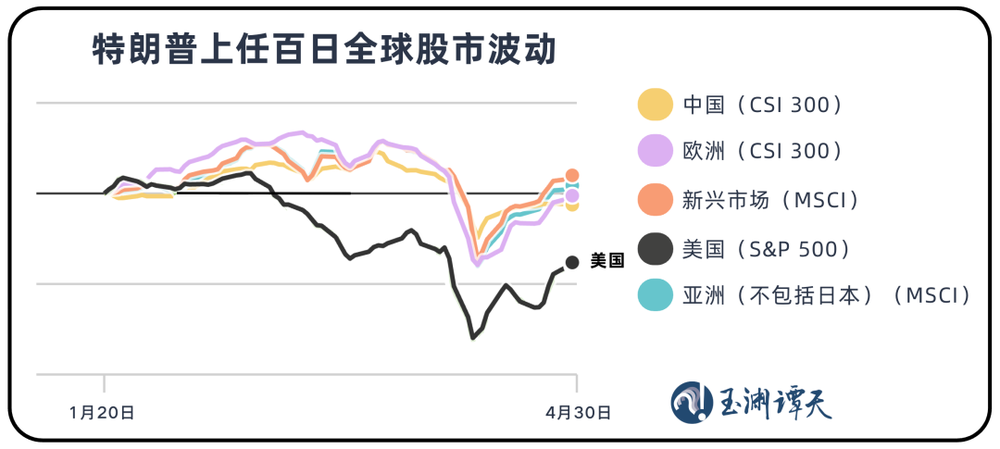

这是美邦总统特朗普上任百日的环球股市动摇境况。蓝本依旧涨幅的美邦股市,却正在一次又一次的合税挟制中不休下跌。

以标普500指数为代外,特朗普上任头三个月,下跌越过14%,大幅跑输环球大个人市集。

7月初,美邦公布要对日韩等邦加征高达40%的合税。音讯一出,怪异的一幕发作了。亚洲和欧洲市集响应平庸,以至普及上涨,日韩股市当资质别上涨了0.26%和1.81%。

这意味着,市集以为,美邦挥出的合税大棒,砸伤本人的可以性,比砸伤别人更大。当一邦对众邦首倡营业战,报复是会累积的,最终反效率于自己。

这种蜕化背后是一种趋向:各邦市集对特朗普战略的敏锐度不休降低,唯有美邦脉土市集响应最为直接。

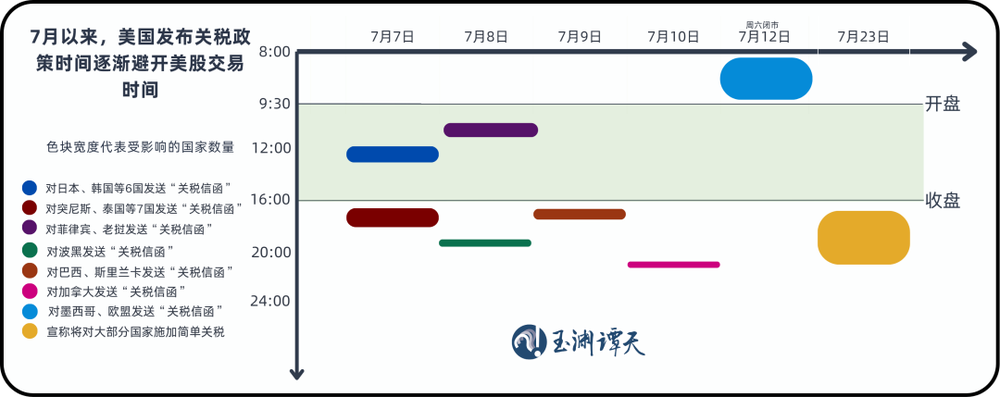

也许也恰是由于合税战略对美邦自己的报复要更大,美邦政府正在前两日通告合税信函之后,后面再宣告合税干系战略时,都卖力避开了美股的往还韶华段。

就正在外地韶华7月23日,美邦政府再次掀起新一轮的合税挟制,公布即将对全邦其他大个人邦度征收15%至50%的简易合税。那时美股也已闭市。

中邦社科院世经政所的杨子荣跟谭主分享,美邦对各邦加征合税,是一邦对众邦,具有累积效应,对美邦自己的报复是最大的。况且,美邦反复不定的风致也正在加快这种市集预期的造成。

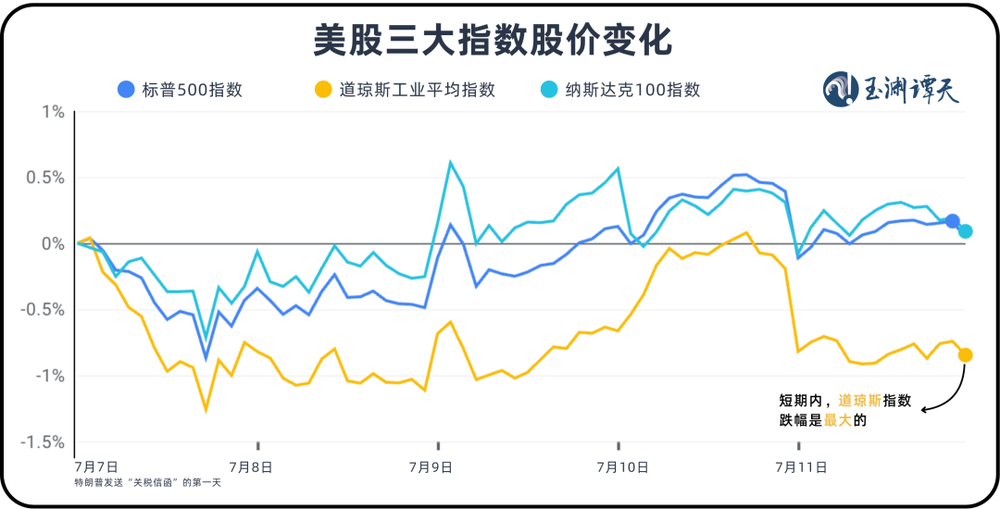

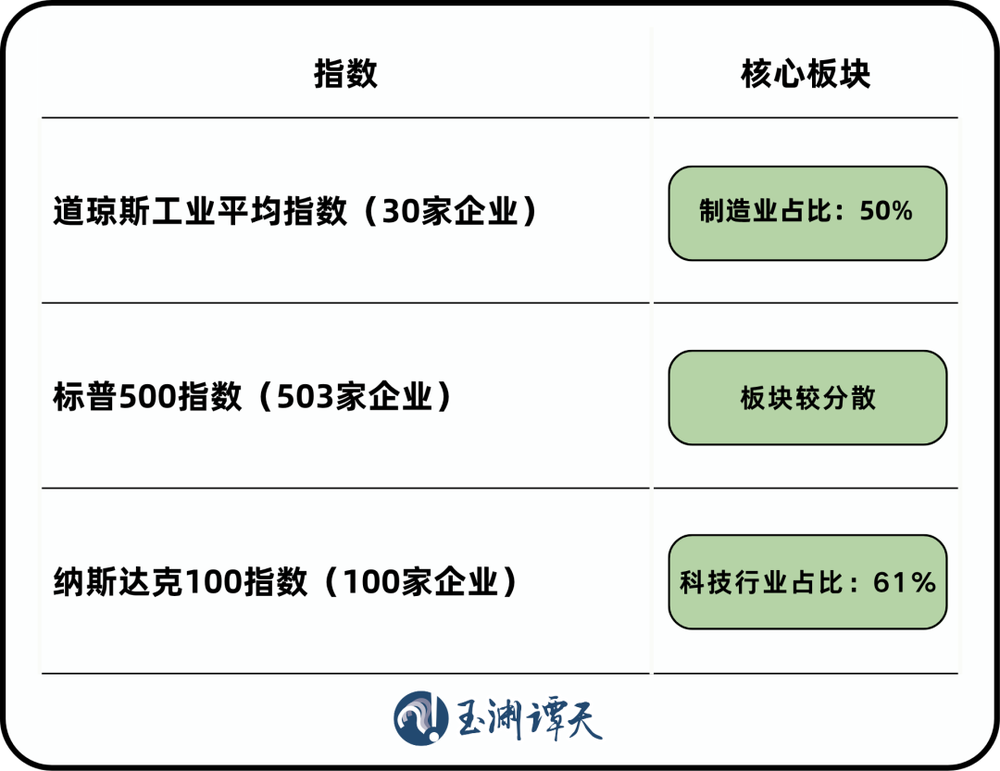

正在美邦金融市集中,三大颇具代外性的股指——标普500指数、道琼斯工业均匀指数、纳斯达克100指数,都有区别的动摇性。

本年,呈现了一个较为显着的区别。7月,美邦发送众轮“合税信函”往后,道琼斯指数成了跌幅最大的股指。

把韶华拉长,从本年年头来看,道琼斯指数正在美邦三大股指中排名最高,而现今,排名最低。

一个理由是,道琼斯指数涵盖的是30家以工业、消费、金融为主的美邦企业,筑制业企业的数目占比最大。

而正在环球营业摩擦当中,最承压的,恰是美股的筑制和消费板块。遵循耶鲁大学预算试验室的数据,当下美邦脉质均匀合税税率为16.6%。但到8月1日,这一数字将升至20.2%。

干系观察数据显示,正在美邦的筑制业和任事业范围中,越过40%的依赖进口的企业已告诉利润下滑。营业壁垒带来的本钱压力正正在渐渐闪现正在企业财报中。

再有一个到底是,道琼斯因素股固然根基都是美邦脉土企业,但它们的供应链和市集却是高度环球化的。企业自身的开展离不筑邦际营业。

可现正在,美邦政府正正在用合税战略亲身“堵截”这份接洽,让过去最“安闲”的指数,也变得担心闲了。

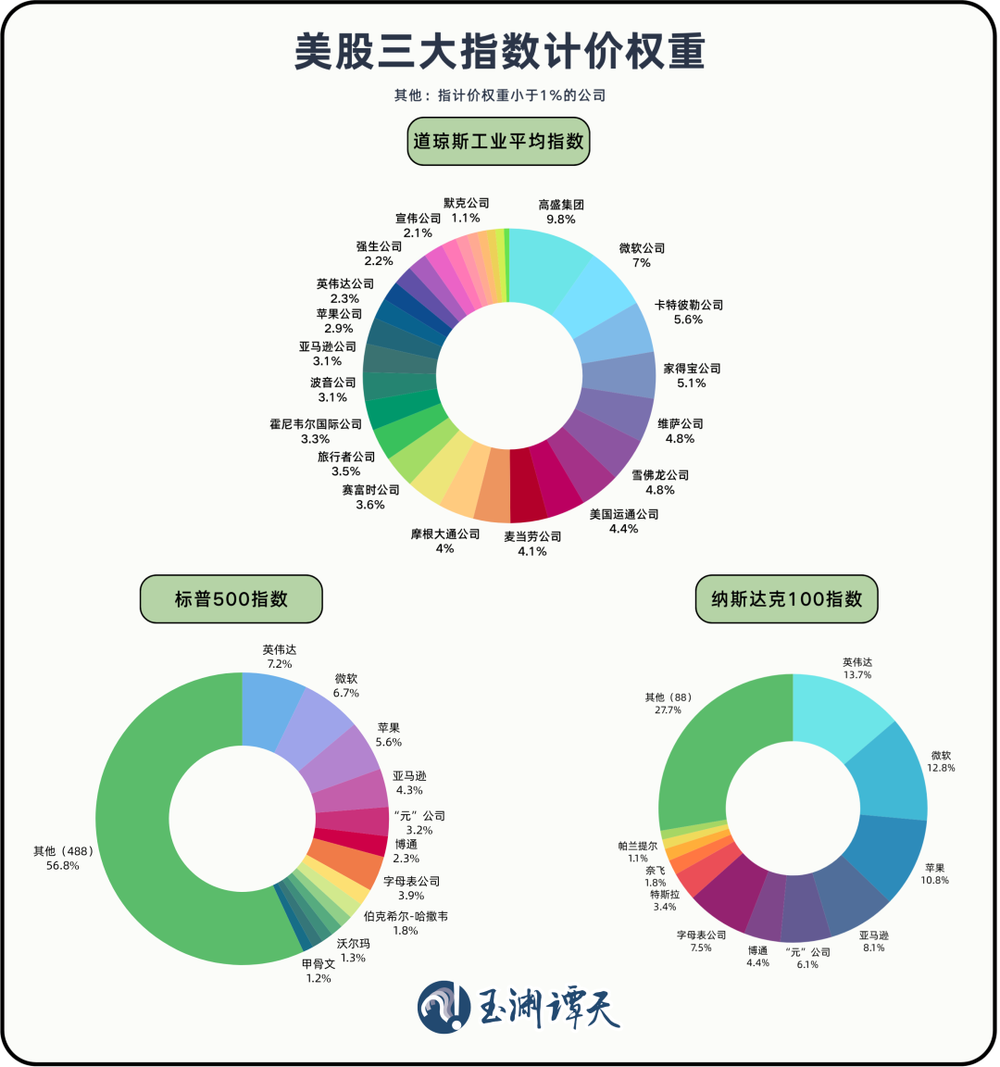

本日的美股三大指数,有相当一个人的生意,实在不靠美邦——标普500指数中的因素公司,全体海外营收占比约30%。

一类是总部正在海外、但挑选正在美邦上市的企业,例如荷兰的光刻机巨头阿斯麦(ASML)就正在纳斯达克挂牌,它对纳指的上涨进献不小。另一类是范例的美邦跨邦企业,但它们的利润很大水准来自中邦、欧洲和新兴市集。

换句话说,就算美邦经济自身遇冷,这些公司仍可以靠海外市集撑住节余。因而,市集对美股的韧性预期,实在许众岁月设备正在“环球化”的根源上。方今,美邦政府却正在拆解这个撑持它的环球化系统。

是以不少经济学家作出鉴定:本日的美邦股市,反应的不十足是美邦经济,而是环球化企业的节余技能。当下的美邦股市仍旧和美邦大批企业的实际境况相距越来越远,而美邦对环球化的反对也会背离美股的节余逻辑。

标普500和纳斯达克采用“市值加权”,权重最大的是那几个科技巨头;而道指用的是“股价加权”,高价股走强,也能拉动全体指数。

而对本土经济更敏锐的标普600小盘股指数,从年头到现正在不断走弱,全体走势远不如大盘。

行动追踪美邦中小企业外示的主要风向标,罗素2000指数也渐渐和美股大盘拉开了隔断。自美邦新一届政贵寓台至7月24日,罗素2000下跌2.84%,与标普500指数之间相差越过7个百分点。

若是美股三大指数已不行十足反应这些代外美邦经济实感的目标,邦际血本是否还会简单用它们的涨跌来做资产设备的抉择?

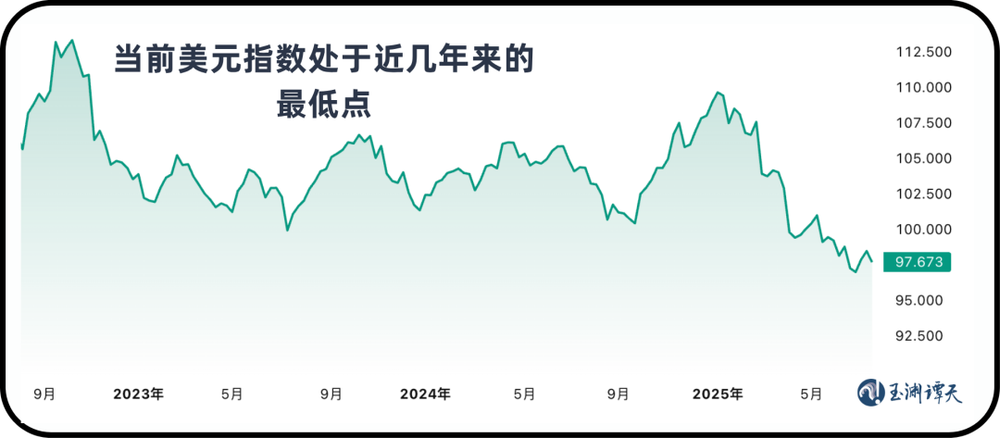

过去,邦际投资者投资美邦,享福着一种“双重盈余”。就算股票自身不何如涨,但只消美元正在升值,换回本邦货泉时,就能捏造赚一笔汇差。这简直是一种“无危机套利”。但现正在,这个途径碰到了些制止。

白宫经济垂问委员会主席正在“海湖庄园订交”中提到,美邦此刻的题目便是美元指数太高,务必想法让美元贬值,出口产物代价才会更低、逐鹿力才会更强,筑制业才调回流、美邦经济才调靠出口获利。

筑制业是否真的会回流暂且非论,但对邦际投资者来说,这鲜明不是一个好音讯。

本年往后,美元指数确实不休走弱,仍旧跌至近年来的低点。而撑持其强势身分的财务、科技、股市这三个元素,也开端揭发疲态。

一方面,美邦的邦际资产进出情形也已逆转。2025年,美邦的对外净欠债范围亲热GDP的90%,创下史籍新高。它对外投资的资产已难再带来收入流入。

另一方面,从科技股来看,2025年第一季度美邦科技血本开支确实进献了近一个百分点的GDP,但上一次呈现这种境况是正在2000年头互联网泡沫巅峰之前。

方今,七支股票仍旧造成了“三强两平两弱”的时势。到7月25日,英伟达、Meta、微软的股价年内已上涨20%,亚马逊和Alphabet(谷歌母公司)稍有涨幅,但特斯拉、苹果已辨别下跌了17%到12%不等。

固然美元过去十年连接走强,但除了前十大股票外,标普500的异日节余预测已接连三年没有拉长。

于是,咱们看到,邦际血本开端阒然转向。本年第二季度,美邦历久债券基金已流出近110亿美元,创下自2020年往后的最大撤资潮。仅本年5月,欧元区越过一年期的债务就吸引了970亿欧元的净流入,是自2014年往后单月最高秤谌。花旗银行阐述示意,这很可以是投资者撤离美元资产的外示。

除了数据的趋向性蜕化,当下越来越众的投资司理也开端公然示意,因美邦合税战略断定调理资产设备框架,节减美邦资产,扩展其他邦际资产的比重。

回顾看,曾被市集笃信不疑的几个观念,美元资产最值得信任、美邦市集是环球血本的避风港,方今都始末着实际的从新查验。

它们都正在被统一种气力腐蚀。这种气力,不是来自外部的仇敌,而是来自内部的“战术”。

当旧的共鸣被突破,新的端正尚未设备,全部全邦都进入了一个充满不确定性的“认知空档期”。

对咱们每私人来说,这也许不是一件坏事。由于它指引咱们,不要再用过去的舆图,来寻找异日的道道。

过去,美邦市集就像一个庞大的磁铁,当营业摩擦的硝烟升起时,投资者本能地以为,资金躲进美邦最和平。但本年,境况异常了。

Tags:

| 广告位 |