您现在的位置是:主页 > 外汇知识 >

外汇知识入门之基础2、专项资金是否按规定的项

2025-12-17 02:41外汇知识 人已围观

简介外汇知识入门之基础2、专项资金是否按规定的项目和用途使用 财政监视准则是财政监视管事的根基范例,是对财政监视管事提出的根基央浼。正在财政监视管事中,应对峙以下准则:...

外汇知识入门之基础2、专项资金是否按规定的项目和用途使用财政监视准则是财政监视管事的根基范例,是对财政监视管事提出的根基央浼。正在财政监视管事中,应对峙以下准则:

邦度相合公法、律例和财政轨制既是群众构制财政营谋的活动范例,也是监视机构和职员的手脚规则。是以,发展财政监视,实行财政查验,应以邦度相合公法、律例及财政轨制为准则,实行依法监视,贯彻合法性准则。这种合法性可从三个方面来领会:第一、从事财政监视营谋的主体务必合法;第二,财政监视营谋务必适应法定次序,务必按相应的公法规则的次序劳动;第三、行政监视营谋务必适应法定形式。这就央浼财政监视的机构或职员应担任邦度公法、律例和财政轨制,加强公法认识,正在管事中厉苛依法劳动,做到有法必依,司法必厉,违法必纠,正在公法规则的权限内,以究竟为凭据,以公法为准则,同全部违反财政轨制、财经次序的活动和经济违法局面作果断的斗争。

财政监视机构或职员正在对群众构制的财政营谋实行监视时,应处正在客观、平正的态度上,消释各式不良成分的搅扰,凭据究竟,依照准绳,量力而行、中庸之道地实行查验、剖析和鉴定,对存正在的题目,应正在长远实质观察商量的根源上,用心剖析,重复查验,做到定量切实,定性适度,处置题目时,应做到平正合理,奖惩清楚,从而对群众构制财政营谋都或许以究竟为凭据作出客观平正的评判。

为了从差别角度、差别侧面临群众构制的财政营谋实行所有、体例、有用的监视,应对峙众元性准则,将群众构制内部监视与审计、纪检监察及专业性管事查验等外部监视相纠合,将财务财政监视、财经纲纪监视与经济效益监视相纠合,将事前监视、事中监视和过后监视相纠合,将所有监视与专题监视相纠合,将专业监视和全体监视相纠合,充沛外现各式监视的功用,做到上下配合、外里纠合,合伙对群众构制财政营谋实行全方位的监视,使群众构制的全部财政营谋均置于有用的监视之下,以确保群众构制财政营谋的合法、合规、合理,从而保障群众构制资金的合理有用应用,保障群众构制各项营业管事的顺手发展,保障群众构制的清正耿介。

经久性准则也叫每每性准则,是指财政监视管事应经久、安谧地实行。群众构制财政营谋是一个接连一贯的经过,是以,群众构制财政监视不是一种偶尔性的举措,它贯穿于财政统治营谋的永远,贯穿于群众构制财政营谋的各个枢纽、各个方面。能够说,只须有财政营谋,就有财政监视。只要每每监视,才调发掘财政统治管事中的缺陷,才调查明题目,取消隐患,才调使各群众构制管好用好各项资金。是以,财政监视管事不行时松时紧,时有时无,应做到不时有监视,处处有监视。只要如此,才调实时发掘群众构制财政统治轨制上的缝隙和财政统治管事中存正在的题目,并实时加以订正,防御邦有资产亏损挥霍,防御财务资金低效应用;才调有用遏制贪污、偷窃、贿赂受贿等腐化活动的繁殖伸展,维持群众构制的耿介性;也才调催促相合职员奉公遵法,用心履职,高效管事。

正在财政监视管事中,还应对峙准则性与活跃性相纠合的准则。准则性是指应厉苛依照邦度计划、策略、律例及规章轨制劳动,勇于响应切实情形,揭穿坏处,不畏强权,勇于同违法乱纪活动作斗争。关于告急的铺张挥霍及违法乱纪活动,实时报请相合指导、部分端庄查处。关于贪污、偷窃、渎职等题目,应实时移交法律部分依法责罚。然而,财政监视的目标不是特意为发掘差池,惩处违法,而是发掘题目,订正差池;再者,思考到客观实质的杂乱性,正在从事监视管事时,也要有必定的活跃性,关于发掘的题目,既不行不作长远观察,就决断地赐与厉格惩处,也不行一概而论,一模一样,而应视实质情形活跃行使各项规章轨制,驾驭好分寸,活跃处置。正在管事中,应加大传播训诲力度,惩前毖后,治病救人,一贯美满财政统治轨制,订正财政统治管事。

有用性准则是指财政监视要有用率和成果。所谓有用率是指要依照相应的谍报和新闻,实时、神速地推行监视活动,尽速发掘题目,查明原形,并实时注意或追究各式造孽活动,做到发掘实时,查验落实实时,处置订正实时。有用果则是指正在监视经过中,要违法必纠,司法必厉,对各式违法乱纪活动要等量齐观地究查负担,做到公法面昔人人平等,从而,充沛外现财政监视的推动性与限制性两大功用,真正改良群众构制财政统治管事,升高财政统治质料。

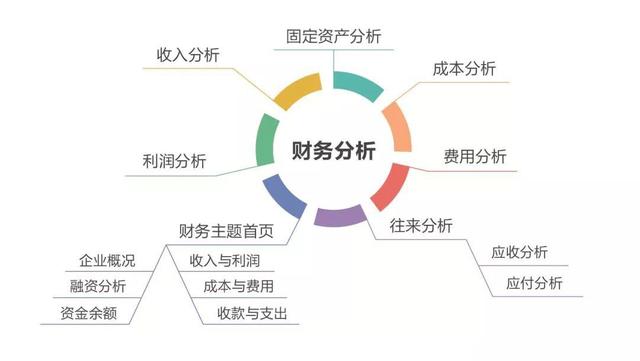

群众构制财政监视贯穿于群众构制财政统治的各个方面、各个枢纽,监视的实质应当是群众构制的全豹财政营谋,也即是说,应对群众构制的财政营谋的方方面面实行所有的监视。详细来说,财政监视搜罗预算统治监视、出入情形监视、资金应用情形监视、资产统治与应用监视、专用基金、专项资金及周转金监视以及其它方面的监视。

群众构制预算是各群众构制编制并经相合部分准许的策划期内的财政出入策划,是邦度预算的根源,也是群众构制发展各项财政营谋的根基凭据。巩固群众构制预算的监视和统治,对促进各群众构制确实实践职责,完结所担负的劳动具有紧急道理。预算统治监视搜罗预算编制监视、预算践诺监视和决算监视三项实质。

1、群众构制预算编制是否适应邦度相合计划、策略和财政轨制的规则,是否适应上司下达的行政职业策划和管事劳动央浼。

3、付出预算是否贯彻了保障要点,统筹通常,预算外里资金纠合应用,兼顾支配的准则,有无宽打窄用,留有缺口局面,是否贯彻了勤朴素素的计划;

4、策画凭据是否牢靠,数目目标是否合理切实,定额是否前辈,出入是否均衡,实质是否完善,解说是否明晰,以及财务资金是否按规则的次序报批,等等。

1、预算践诺的进度是否按策划实行,出入预算进度与群众构制的行政职业策划和管事劳动是否相适宜。

2、正在群众构制预算践诺经过中,该征取的收入是否按预算规则实时足额征取,征收的准绳、限度和次序是否适应邦度公法、律例及相合规章的规则,有无乱收费、乱摊派情形;付出预算是否获得确实习诺,有无乱支滥用情形,专款是否专用,有无各项资金彼此移用情形;有无违反预算践诺规则,该收不收,该支不支情形;增收节支或减收增支的数额是否合理,预算践诺经过中发掘的追加追减事项,是否适应邦度相合规则。

决算是指依照法定次序编制的、用以响应预算践诺结果的管帐告诉。它响应着预算出入策划的最终践诺结果,是群众构制经济营谋正在财政上的齐集显露。正在决算监视中,应剖析、监视群众构制决算告诉供应的各项数据是否切实牢靠,是否完善切实,各项出入是否按规则列报,有无好高骛远,虚报、瞒报、漏报局面,数据策画有无过失,该上报的年终盈利是否缴清,决算告诉是否实时报送主管部分和财务部分审核。

资金出入营谋是群众构制财政营谋的一项紧急实质。巩固出入情形监视,是群众构制财政监视的合键实质。

群众构制财政收入名目繁众,品种杂乱,本质各异,既有预算资金收入,又有预算外资金收入,监视的实质较众,合键搜罗:

1、群众构制各项收入策划是否完结,该收取的是否依照相合规章、准绳、策划收取,有无众收、乱收、错收、漏收等情形,超收或减收的原由何正在;

2、收费的准绳和限度是否适应邦度相合规则,有无私行扩充或缩小收费限度,升高或消重收费准绳,有无乱收费、乱摊派、乱集资等题目;

3、行使技能、兴办前提对外任职的收入或用度是否实行扣除,是否实行本钱核算;4、应缴财务预算和财务专户的各项收入和从属企业利润是否实时、足额上缴,有无拘押、坐支、移用、拖欠等题目;5、是否按邦度规则划清了各项收入的鸿沟,对各项收入是否按规则实行统治和核算;6、各项应纳入单元预算的收入是否都纳入了预算,有无帐外帐,是否存正在私设“小金库”、“小钱柜”等题目。

群众构制付出是各群众构制为社会供应群众产物,完结管事劳动,实践本身 集团财政禁锢体例 集团财政禁锢体例 职责的需要保险。群众构制付出的名目繁众,品种杂乱,既有耗费性付出,又有转化性付出,既搜罗群众构制本身消费,又搜罗投资付出、社会保险付出、债务本息付出以及财务补贴等。巩固付出情形监视,是保障财务资金平和合理有用应用,防御贪污挥霍等不良局面产生的紧急伎俩。

1、各项付出预算是否适应邦度相合计划、策略和财政轨制的规则,付出预算是否获得确实习诺,超支或减支的原由何正在;

3、是否按邦度公法、律例及财政轨制规则的限度和准绳执掌各项开支,有无乱支滥用,私行扩充开支限度,升高开支准绳的局面,有无铺张挥霍,恣意挥霍邦度资产,损公肥私,营私舞弊等题目;

4、是否按邦度规则划清了各项付出的鸿沟,专项经费是否按策划专款专用,有无彼此挤占移用的情形;

3、活动资金、周转金的周转是否平常,往返资金是否实时实行整理,专项资金是否按规则提取应用;

5、各式资产品资的扩充,其根源渠道是否适应规则,有无闲置资产,各项资产品资是否获得充沛行使。

群众构制资产是其占领、应用的能以钱币计量的各式经济资源。这些资产是邦度行政坎阱、职业单元及其它群众构制平常实践职责的根源,是搞好政权制造、训诲发扬和科技进取等各项社会职业的紧急物质保险。群众构制资产的统治与应用,联系到财务资金能否获得有用应用,联系到能否征战一个高效耿介的政府。群众构制资产的低效应用或挥霍,实质上直接扩充了政府运作的本钱。为保障群众构制资产的平和完善及应用的合理有用,消重政府运作本钱,升高单元血本运作效能,务必巩固资产的统治与应用的监视。资产统治与应用监视的实质合键有:

1、现金统治是否适应邦度规则,有无坐支现金、犯法移用、大意借支、“白条”抵库及私设“小金库”等情形;

3、各式应收金钱是否实时足额收回,预付金钱是否实时整理、结算,持久不清的债权债务是否查明原由并实时处置;

6、对外投资是否按规则报批,用于投资的实物和无形资产是否实行了评估,是否酿成邦有资产流失局面,投资项目标拣选是否安妥,是否影响本单元完结平常的职业策划,有无违反规则,用保卫职业平常发扬、保障职业策划完结所务必的资产实行对外投资的情形。

1、专用基金是否按规则的比例提取,是否做到专款专用、先提后用、量入为出,是否筑设特意账户实行统治。

2、专项资金是否按规则的项目和用处应用,应用效益何如,有无拘押移用局面。

3、周转金,即活动资金是否按审定的定额践诺。救援职业发扬的周转金,是否按规则次序报批,是否按规则用处应用,应用效益何如,是否定期奉还,等等。

1、群众构制内部财政统治轨制是否征战健康,是否征战了美满的内部统制轨制,是否实行了厉苛的岗亭负担制;

3、有无违反财经次序和财政轨制,对邦度资产恣意挥霍挥霍的情形,有无贪污、移用、众吃众占、宴客送礼、贿赂受贿等违法违纪活动;

有利于维持邦度财经律例。财经律例是全部经济单元从事经济营谋务必效力的根基准则和凭据。管帐监视恰是凭据邦度财经律例,对各单元经济营谋的切实性、合法性、可行性等实行查验,从而推动各单元厉苛遵照邦度财经律例。管帐管事是财务经济管事的根源,全部财政出入都要通过管帐这个“合口”。是以,有用地外现管帐监视性能,关于防备和抵制违犯财经律例的活动,掩护邦度和全体资产的平和完善具有十分紧急的道理。

有利于加强单元内部的策划统治。管帐监视是经济统治的一种伎俩,其最终目标是推动各单元改良策划统治,升高经济效益。通过对单元经济营谋的切实性、合法性、合理性等方面的监视,保障各单元的经济营谋正在遵照邦度财经纲纪的同时,适应本单元的策划、按期、预算和策划统治央浼,以便升高经济效益,或避免不需要的经济亏损。

管帐监视是依据邦度相合公法、律例、规章对管帐管事实行统制,并行使准确的管帐新闻对经济营谋实行所有、归纳的妥洽、统制、监视和促进,以到达升高管帐新闻质料和经济效益的目标。管帐监视有狭义和广义之分。狭义的管帐监视是管帐的根基性能之一,是单元内部管帐监视的一个别,是管帐职员依照邦度的财经策略、管帐律例,行使管帐所供应的新闻,对管帐主体经济营谋实行的所有的监视和统制,使其到达预期主意的性能;广义的管帐监视其实质既搜罗内部监视又搜罗外部监视如邦度监视、社会监视。

这是一家港资企业,邀请的是大陆的一个女管帐做财政主管,因为该主管劳动能干,后勤、行政等都能一把抓,是以香港老板对她十分信赖。

老板终年正在香港等地,很少回这家公司(也许企业领域太小不值得他珍贵?),是以老板不正在时,这个主管管帐根基就把握公司的整体。

当老板摆脱后,她就把我方正在公司当司机的老公扶植为采购主管,掌管采购管事,公司也不断正在平常运转。

很速也崭露了一个“意思不到”的结果:不到两年光阴,这个主管管帐正在该市就采办了两套私家住房,比拟之下,同样正在该市做财政主管的其他人,购房付首付都贫穷!

这即是太甚信赖财政主管,对财政主管缺乏最最少的监视所带来的后果。这种妻子做财政主管,老公做采购主管的做法,比夫妇两人一个做管帐一个做出纳更神怪!由于如此的夫妇联手侵吞企业长处很容易做到既合法又合理,障翳性还更强。

结论2:珍贵财政的禁锢功用,正在充沛授权时,还要提防对财政职员的禁锢,不行绝对放权。

平淡通常的老板都是如此对于题目的,财政十分紧急,是以必定要找“人品好”的人来做,况且又有为了保障起睹,特意央浼正在外地任用有外地户籍、住房的人来做,认为如此就能做到满有把握了。

但他们往往就大意了一个根基常识:职权缺乏监视就必定导致腐化。所谓的人品好与坏,并没有写正在额头上,单凭长相、经验、靠山观察等形式,是无法鉴识一个体的人品的!倘使这么容易鉴识,那么邦企的那些原委党几十年训诲的腐化分子他们毕竟是“人品好”仍是“人品欠好”?

实际当中不乏如此的例子,某银行或某企业,产生财政职员贪污几十万乃至几百万的案件,写音信的记者不懂专业,往往就写成“企业管帐贪污”,或者直接写成“财政职员贪污”,这就给人酿成一种误导,犹如财政职员很容易贪污公款。但懂财政的专业人士一看就理解,真正贪污的财政职员,原来是“出纳”!管帐,是没法贪污的,他们手上只要账本,又能到哪里去贪污公款?而出纳之因此或许大举贪污却不被发掘,归根结底,本原仍是老板本身酿成的!是由于老板不懂得对财政职员实行有用禁锢酿成的!

(1)出纳是老板的亲戚或卓殊联系,深受老板信赖,资金出入一概不受管帐的监视。这种财政统治形式,出纳不贪污则已,一朝贪污,企业就会亏损惨重!

处理这个题目的形式,原来只须做到根基的财政范例即可:支票印鉴(名章、财政章)离开保管、收条、发票盖印备案后交付应用、支票由管帐备案盖印、月末银行对账和现金盘货等。也即是,无论出纳和老板是什么联系,必定要受管帐的监视。

(2)必定要杜绝统一个财政职员同时兼任管帐和出纳的情形。这种形式比出纳不受管帐监视更容易失事。

(3)厉禁夫妇俩或者统一家庭内里的两个体,一个当出纳一个当管帐。(老板夫妇除外)

(4)厉禁一家公司内里,老公当总司理,妻子当管帐。或总司理和管帐或者出纳,是一家人,或者是至亲。(老板除外)

下一篇:港股今天但這是最基礎的操作模式

| 广告位 |