您现在的位置是:主页 > 股票市场 >

美国股票市场在2016-2017年的经济复苏期

2025-11-02 12:38股票市场 人已围观

简介美国股票市场在2016-2017年的经济复苏期 安信以为后续资产周转率的驱动将更为厉重且接连,这点与2016-2018年颇为好像,ROE的高位约略率是正在来岁上半年。以是,咱们重申2021年资产周...

美国股票市场在2016-2017年的经济复苏期安信以为后续资产周转率的驱动将更为厉重且接连,这点与2016-2018年颇为好像,ROE的高位约略率是正在来岁上半年。以是,咱们重申2021年资产周转率是阐明和左右 “修制业回归”的厉重切入口。

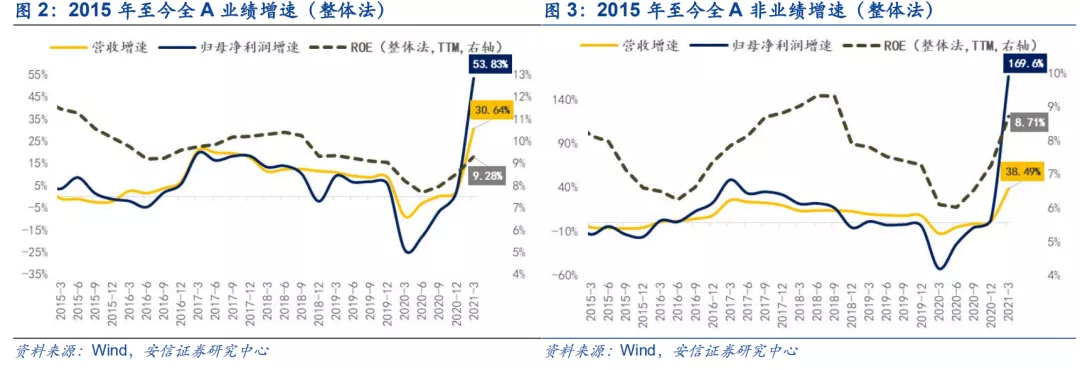

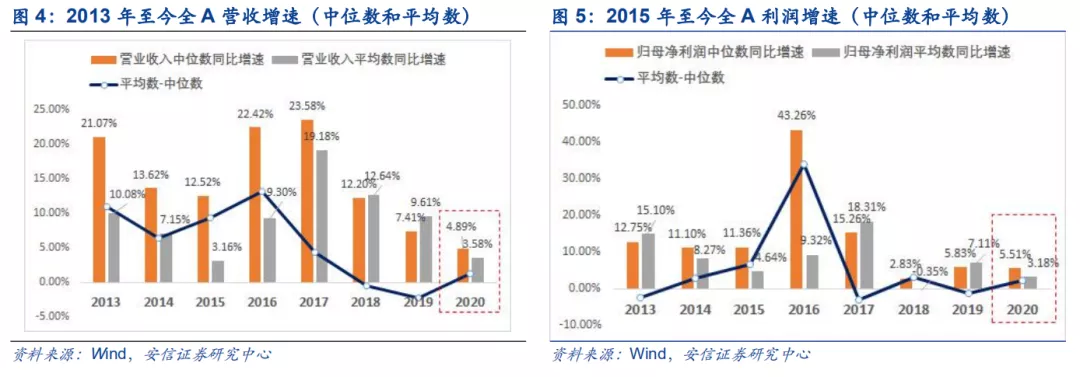

2020终年全A归母净利润累计同比正拉长2.94%,营收累计同比为2.48%,ROE上升至8.52%,营收和利润杀青疫情以后初次双正拉长,这意味着A股整个一经已毕了疫情冲锋下的功绩填坑。这适当咱们正在此前年报预告专题《透视年报预告:景气指引、韧性升级与基础面复元》中提出的概念:“2020年四时度A股基础面约略率进一步抬升,终年不排出杀青盈余正拉长。”别的,2021Q1全A归母净利润同比大幅拉长53.29%,营收同比拉长30.61%。思虑低基数效应后,归母净利润同比2019Q1年化拉长率为8.57%,全A(非)年化更是抵达15%的水准,充溢验证了咱们此前再三夸大的A股基础面健壮的韧性。

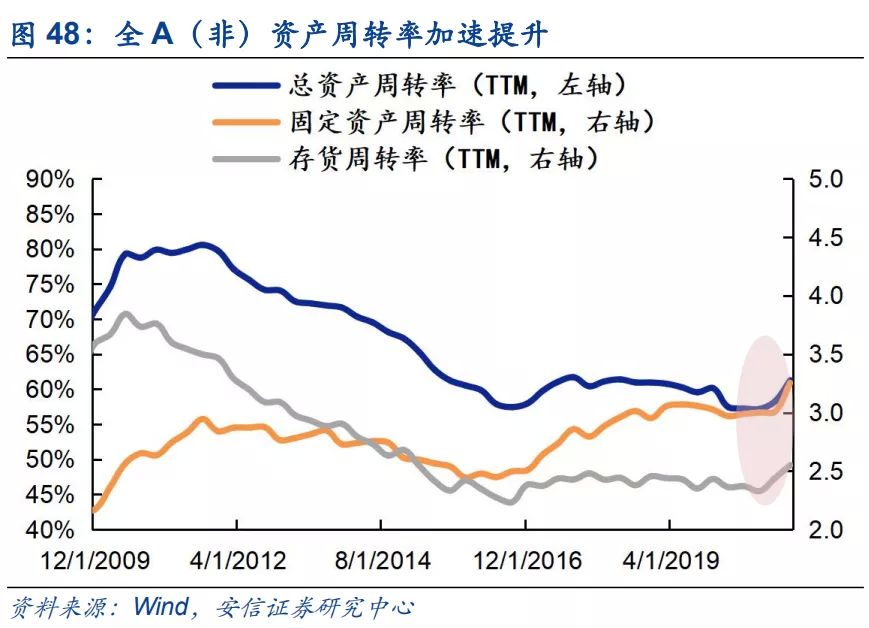

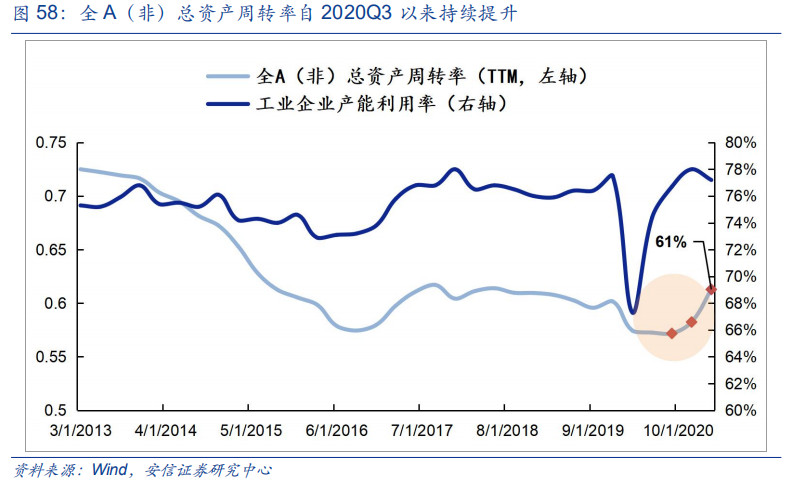

同时,A股的资产周转率自2020Q3起的止跌回升已逐步显著,全A(非)口径下总资产周转率从2020H1的57.60%回升至2021Q1的61.78%,A股修制业口径下总资产周转率从2020H1的69.73%回升至2021Q1的76.01%,企业的筹办效果正在一贯提拔,成为A股ROE回升极为厉重的维持。这点适当咱们正在春节前深度专题《2021年“修制业回归”的重心抓手是什么?》中了了提出的概念:“A股资产周转率希望迎来接连性回升,成为2021年修制业基础面(ROE)最为确定性的维持力气,其背后世外着2021年行业比赛式样刷新策动产能欺骗率提拔和供需缺口策动主动补库存周期开启,分离对应固定资产周转率和存货周转率的上行。正在这里,咱们重申2021年资产周转率是阐明和左右“修制业回归”的厉重切入口。

正在此,咱们进一步提出:从年化拉长的视角来看,A股基础面高位很有可以不正在一季度,资产周转率的接连性上行将使得ROE(TTM)高位延后至来岁上半年,年化盈余增速的高位也随之延后,或有可以正在本年二季度才显现。机合上,咱们以为:第一,要珍爱PPI-CPI链条,景气传导正在后续将渐渐向CPI链条搬动;第二,“修制业回归”中先辈修制的景气趋向将进一步上升。连接此前咱们的咨议功劳,二季度该当优先体贴电子(半导体等)、疫后修复板块(零售)、医药(生物制药、检测与疫苗坐蓐合联医疗东西)、地产后周期(消费修材、家电)和汽车。这是一个万分有挑拨性的结论,咱们将秉持客观卖力的立场举行阐明。别的,基于此前咱们对A股基础面永久的跟踪和推断,思进一步验证和了然的实质也有良众。更加是除了今朝墟市一经酿成较为普及预期的种类外,再有少少有代价的细分景气线索值得咱们体贴。经历一段工夫的梳理,咱们将从以下几个方面入手:

2、从ROE视角,为何咱们以为资产周转率将饱励ROE(TTM)进一步提拔?

3、PPI-CPI视角和“修制业回归”视角,咱们后续该当怎么从景气层面举行推断和选取?

4、后续A股基础面将何如推断,为何咱们以为A股基础面的高位不是正在一季度?

以上题目将是本文着重研讨的题目,正在后文咱们将附上2020年和2021年一季报各板块和行业深度解读。需求证实的是,若无格外证实,全A(非)均指全A(非金融石油石化),功绩目标均采用整个法测算。

■2020终年全A归母净利润累计同比正拉长2.94%,营收累计同比为2.48%,ROE上升至8.52%,营收和利润杀青疫情以后初次双正拉长,这意味着A股整个一经已毕了疫情冲锋下的功绩填坑。这适当咱们正在此前年报预告专题《透视年报预告:景气指引、韧性升级与基础面复元》中提出的概念:“2020年四时度A股基础面约略率进一步抬升,终年不排出杀青盈余正拉长。” 别的,2021Q1全A归母净利润同比大幅拉长53.83%,营收同比拉长30.61%。思虑低基数效应后,归母净利润同比2019Q1年化拉长率为8.57%,全A(非)年化更是抵达15%的水准,充溢验证了咱们此前再三夸大的A股基础面健壮的韧性。

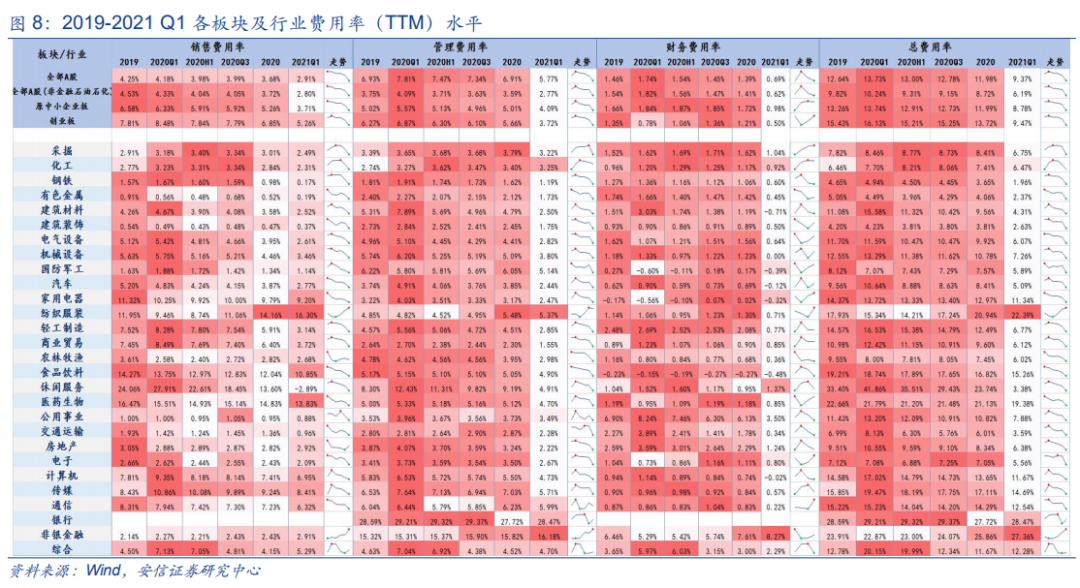

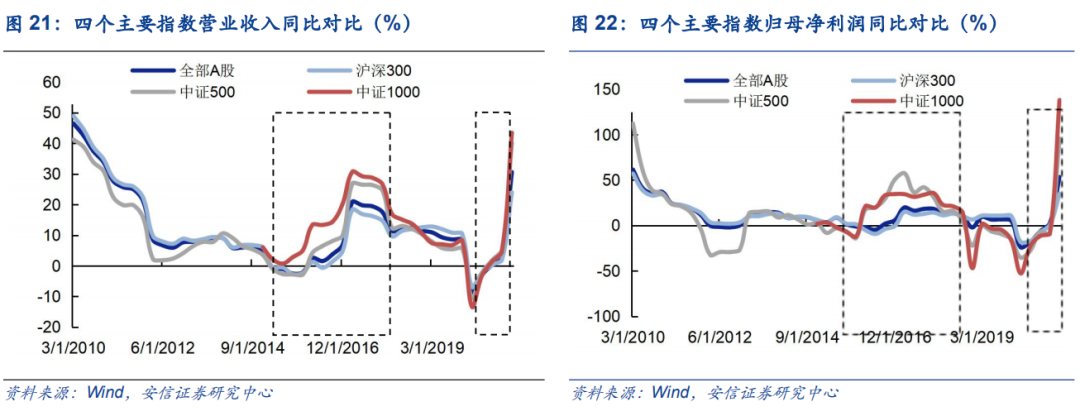

■2020年A股ROE提拔同时受周转率和净利率驱动,咱们以为后续资产周转率的驱动将更为厉重且接连。2021Q1全A/全A(非金融石油石化)口径下ROE分离为9.28%/8.71%,2020年全A/全A(非)口径下ROE分离为8.52%/8.00%,2021Q1相较2020终年提拔0.76pct/0.71pct。盈余技能的刷新首要源于发售净利率和资产周转率的同时拉动,2021Q1全A(非)口径下的发售净利率(TTM)及资产周转率均已克复以至逾越疫情之前的水准,证实需求端接连克复。A股的资产周转率自Q3止跌回升已逐步显著,全A(非)口径下总资产周转率从2020H1的57.60%回升至2021Q1的61.78%,A股修制业口径下总资产周转率从2020H1的69.73%回升至2021Q1的76.01%,企业的筹办效果正在一贯提拔,成为A股ROE回升极为厉重维持。这点适当咱们正在春节前深度专题《2021年“修制业回归”的重心抓手是什么?》中了了:“A股资产周转率希望迎来接连性回升,成为2021年修制业基础面(ROE)最为确定性的维持力气。”

■正在此,咱们进一步提出:从年化拉长的视角来看,A股基础面高位很有可以不正在一季度,资产周转率的接连性上行将使得ROE(TTM)高位延后至来岁上半年,年化盈余增速的高位也随之延后,或有可以正在本年二季度才显现。机合上,咱们以为:第一,要珍爱PPI-CPI链条,景气传导正在后续将渐渐向CPI链条搬动;第二,“修制业回归”中先辈修制的景气趋向将进一步上升。连接此前咱们的咨议功劳,新能源(车)财产链和军工财产链仍然是本年A股的景气主线,二季度该当优先体贴电子(半导体等)、疫后修复板块(零售)、医药(生物制药、检测与疫苗坐蓐合联医疗东西)、地产后周期(消费修材、家电)和汽车。

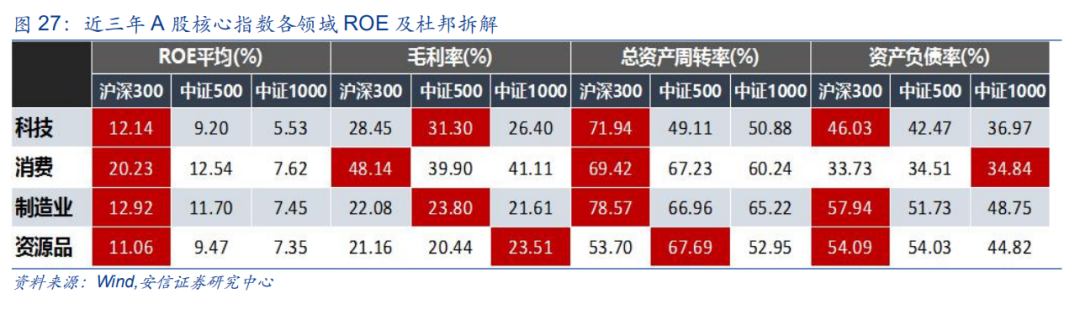

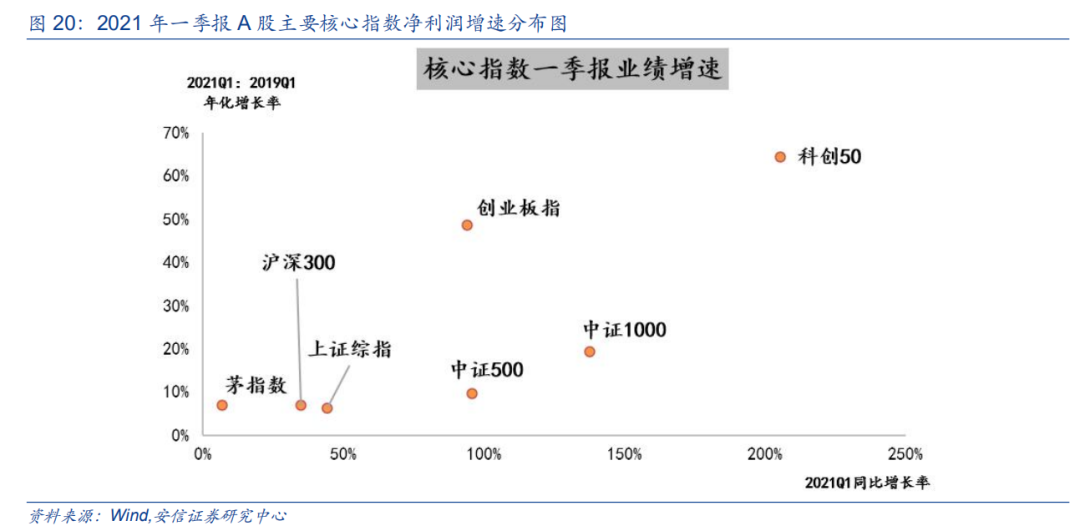

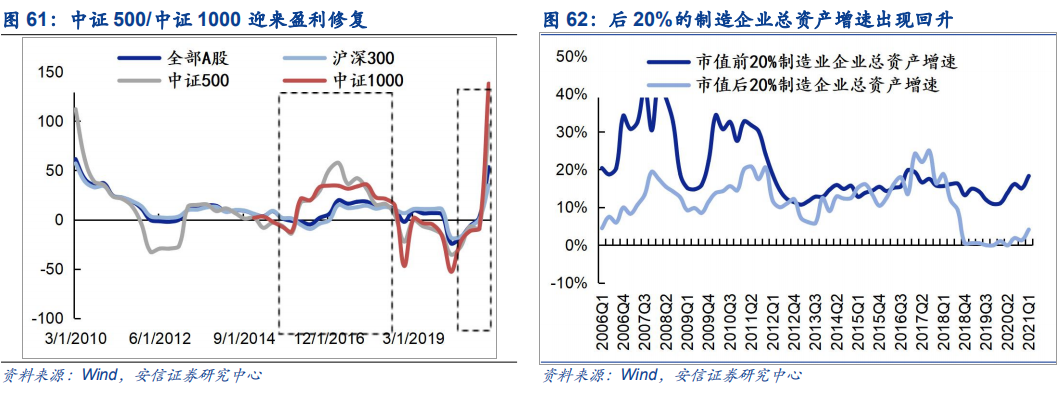

■日常而言,正在经济苏醒阶段,以中证500/中证1000为代外的中小市值群体涌现更高的盈余增速弹性和更强的边际刷新动能,正在本次一季报中获得验证。从沪深300、中证500及中证1000的史乘营收、净利润同比增速体现来看,正在2016-2017年的经济苏醒期,相较沪深300而言,中证500/中证1000确实具有显著较高的盈余弹性;而从最新的一季报数据来看,中证500/中证1000归母净利润比拟2019年年化收益率达9.5%、19.3%,比拟2020年刷新幅度达19pct、28pct,而沪深300归母净利润比拟2019年年化收益率则为7.0%,刷新幅度仅为6.5pct。从史乘盈余技能体现来看,正在经济上行期(2016-2017、2020Q4-2021Q1)中证500/中证1000的ROE(TTM)、发售净利润(TTM)及总资产周转率(TTM)均具有更高的向上弹性。不成贵出,中小企业对付需求转好的边际变革更为敏锐,具备更强的边际刷新动能。客观而言,固然中小市值群体具备较强的边际修复动力,但并不代外其基础面成色能够与大企业媲美。以是,咱们支柱此前的推断,修设中小市值企业重正在个股深度代价的开掘,整个层面并未较重心资产有显著的性价比。

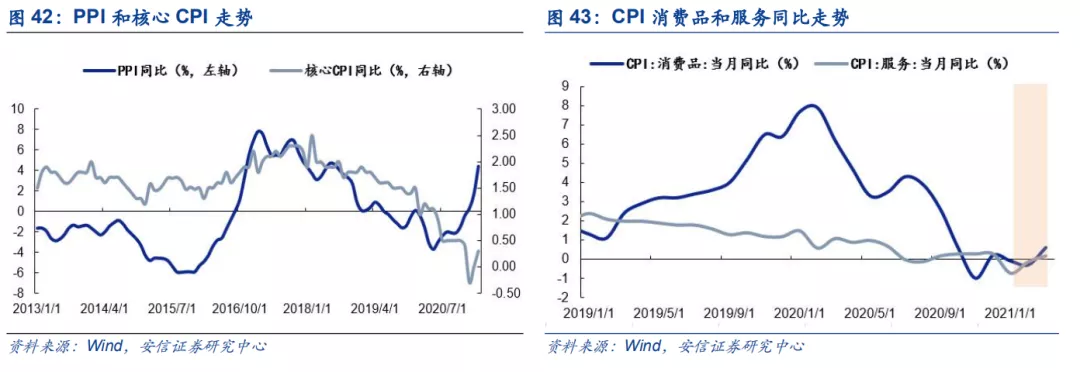

■PPI-CPI链条:正在需求苏醒和PPI合联项转正回升的归纳催化下,后续CPI相对PPI的回升成为约略率变乱,咱们以为改日该当接连体贴其对付A股交易利润率的影响。整个而言,当PPI同比增速下滑时,CPI同比增速温和回升的历程中,A股交易利润率将从上逛向中下逛搬动。从目前的评估来看,零售、航空、地产后周期(消费修材、家电)链条和食饮是最为确定性的宗旨。

■高端修制业链条:凭据此前外发的深度专题《勇者、能者、谋者、智者——基于贸易形式解构的财政框架》,正在此,咱们通过“勇者”模子对改日存正在进一步扩张可以的高端修制业细分举行挑选。通过筛选,咱们以为今朝电子(集成电途、分立器件、印刷电途板、电子编制拼装及电子零部件修制)、医药(生物制药、化学原料药、医疗东西(含有医美等))、呆板(工程呆板、仪器仪外)、电气修设(工控自愿化、风电修设、光伏修设、储能修设)等修制业细分规模将会进一步扩张,且杀青盈余的可以性较大。

■后续基础面预判:咱们以为后续资产周转率的驱动将更为厉重且接连,这点与2016-2018年颇为好像,ROE的高位约略率是正在来岁上半年。以是,咱们重申2021年资产周转率是阐明和左右 “修制业回归”的厉重切入口。同时,从年化拉长的视角来看,A股基础面高位很有可以不正在一季度,资产周转率的接连性上行将驱动ROE(TTM)进一步上行,景气正正在接连扩散,年化盈余增速的高位或有可以正在本年二季度才显现。

截止4月30日,A股2020年报和2021年一季报披露完毕。一个开始结论是,A股基础面复元,今朝一经修复到2019年水准(这点正在ROE视角上的评估更合理)。整个而言,咱们通过史乘可比口径下测算出:

2020终年全A归母净利润累计同比正拉长2.94%,杀青疫情以后初次正拉长,这意味着A股整个一经已毕了疫情冲锋下的功绩填坑。营收累计同比为2.48%,正在2020Q3的根蒂长进一步拉长,ROE较Q3进一步刷新,上升至8.52%。

剔除金融后,Q4全A(非金融)累计利润和营收同比进一步分离回升至8.92%和5.63%,环比Q3明显刷新,ROE探底回升到8.00%。

2021Q1全A归母净利润同比大幅拉长53.83%,营收同比拉长30.61%。思虑到低基数效应后,归母净利润同比2019Q1年化拉长率为8.57%,ROE则进一步回升至9.28%。

剔除金融后,2021Q1全A(非金融)利润和营收同比进一步分离回升至169.6%和38.49%,归母净利润同比2019Q1年化拉长率也提拔至15.05%,ROE修复至8.71%。

中位数视角下,2020年A股利润增速抵达5%,略逾越同期GDP拉长水准。2020年A股杀青功绩正拉长,适当咱们正在此前年报预告专题《透视年报预告:景气指引、韧性升级与基础面复元》中提出的概念:“2020年四时度A股基础面约略率进一步抬升,终年不排出杀青盈余正拉长。”别的,正在中位数法和均匀数法两种格式的评估下,2020年A股杀青功绩正拉长仍然缔造,以至中位数法下利润增速还更高,抵达5%,这首要因为中小市值群体功绩弹性较高的出处。

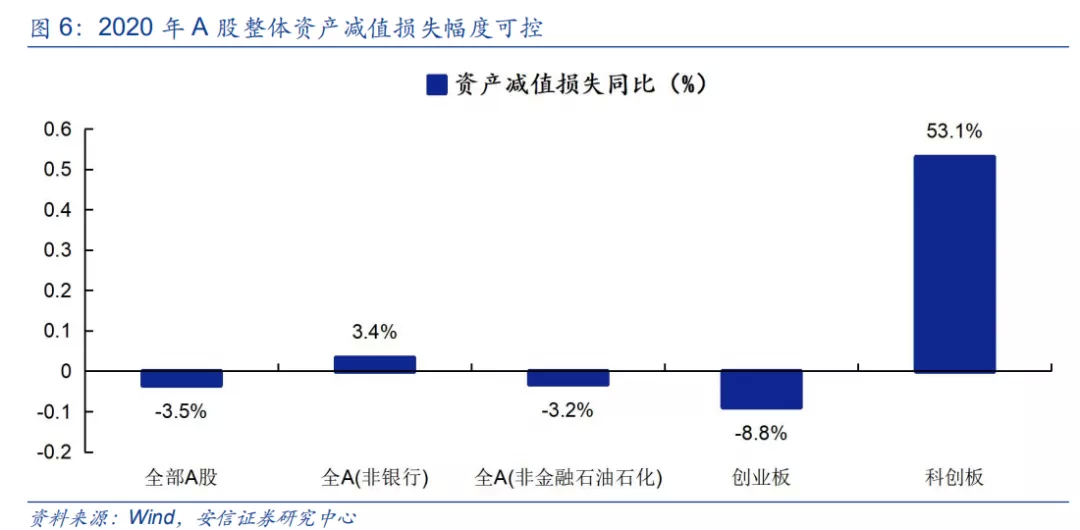

客观而言,固然正在可比口径下2020年扣非后全A归母净利润同比拉长显现下滑(首要是因为疫情时刻政府补贴、税收减免以及企业非滚动资产治理收益),以至显现负拉长,但咱们仍然以为2020年A股基础面整个成色依然不错的,有两个需求卓殊体贴的细节能够侧面印证。

一个是资产减值失掉。当经济高速拉长的时分,资产减值失掉往往较小,但正在经济调剂期,资产减值失掉则会急速飙升。咱们体贴到此次即使正在疫情的冲锋下,A股正在2020年并未显现大周围的资产减值失掉,水准基础与2019年相当,以至略有下滑。很大水平是因为跟着经济急速修复,价钱上涨,导致存货代价上升,使得资产减值失掉压力大大缓解。从2020年报来看,全A、全A(非金融石油石化)、创业板资产减值失掉幅度可控,相较2019年显现小幅下滑,同比下滑幅度分离为-3.5%、-3.2%、-8.8%;科创版则面对较大的资产减值失掉压力,可比口径下同比增幅达53%。从2020年报来看,全A(非金融石油石化)、创业板、科创版信用减值失掉幅度可控,同比下滑幅度分离为-10%、-11%、0%。

别的一个是用度率。日常而言,A股用度相对营收的比例会稳固正在窄幅区间振动。经济向好的时分,用度率往往是下滑的;而经济恶化的时分,用度率往往会上升。正在2020年全A归母净利润和营收增速转正的布景下,企业用度端的下行也愈发显著,2020终年和2021Q1全A(非金融石油石化)三大用度不断降低。一方面是疫情时刻出台合联战略所供给的供应侧呵护,但更众的是企业营收扩张相对用度的高速拉长。2020Q3至2021Q1各用度率分离为,发售用度率TTM(4.05%/3.72%/2.80%)、管束用度率TTM(3.63%/3.59%/2.77%)、财政用度率TTM(1.47%/1.41%/0.62%)。全A和全A(非金融石油石化)总费率水准(TTM)分离从2020Q3的12.78%和9.15%,降低至2020Q4的11.98%和8.72%,2020Q1进一步降低至9.37%和6.19%。

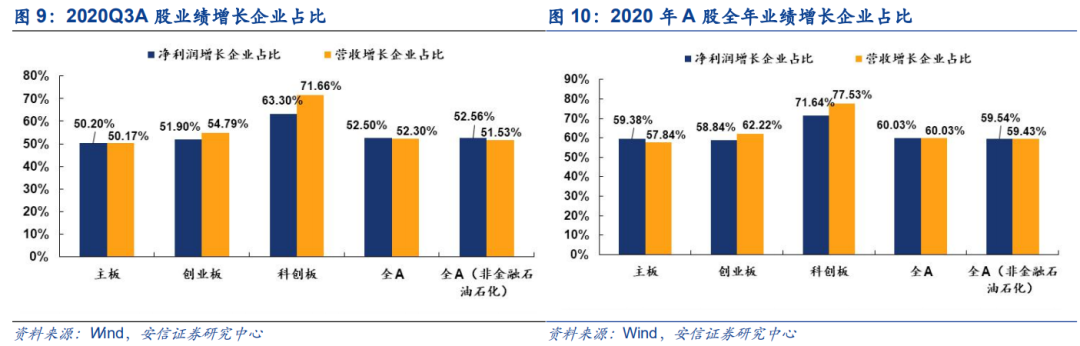

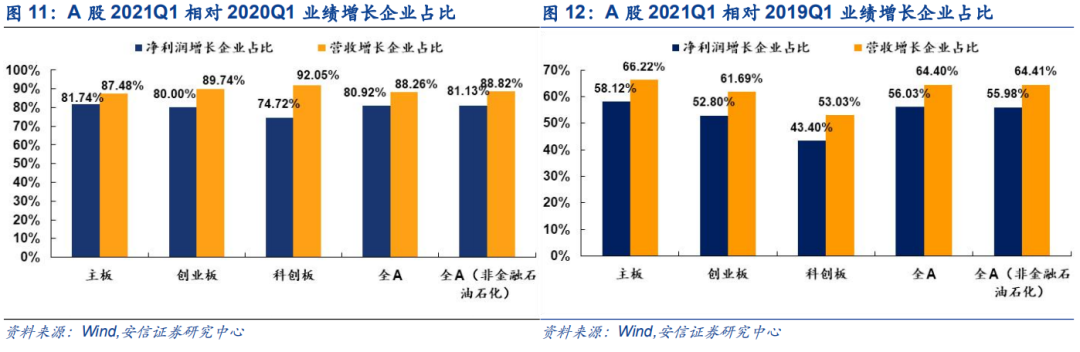

正在2020年A股整个利润和营收回反正拉长的布景下,需求防备的是内部瓦解的外象并没有显现显著好转。能够看到的是,一季报全A净利润拉长的公司占比80.92%,思虑到低基数效应后,用与2019年同期年化视角来看,这一比例显著降低至56.03%。

从年报整个功绩增减分散来看,2020年终年全A净利润拉长的公司占比60.03%,相较2020Q3环比上升。此中,主板、创业板、科创板归母净利润拉长的公司分离占比59.38%、58.84%、71.64%。

从一季报整个功绩增减分散来看,2021Q1全A净利润拉长的公司占比80.92%,剔除低基数效应后降低至56.03%。主板、创业板、科创板归母净利润拉长的公司剔除低基数效应前后分离占比81.74%(58.12%)、80.00%(52.80%)、74.72%(43.40%)。

从2021Q1净利润增速分散来看,与2020Q1比较净利润高拉长的公司(+100%以上)占大大批,此中科创板高拉长公司占比最高,达41.89%,同时科创板的低拉长公司(-50%以下)占比也最高,可睹科创板功绩弹性虽好,但瓦解主要。

正在板块层面,一个明显的特色是今朝中小市值群体功绩弹性凸显,这点正在科技板块外示得尤为显著,2020年报/2021Q1终年科创板和创业板的功绩刷新幅度要好于主板,中证500相对好于沪深300指数。

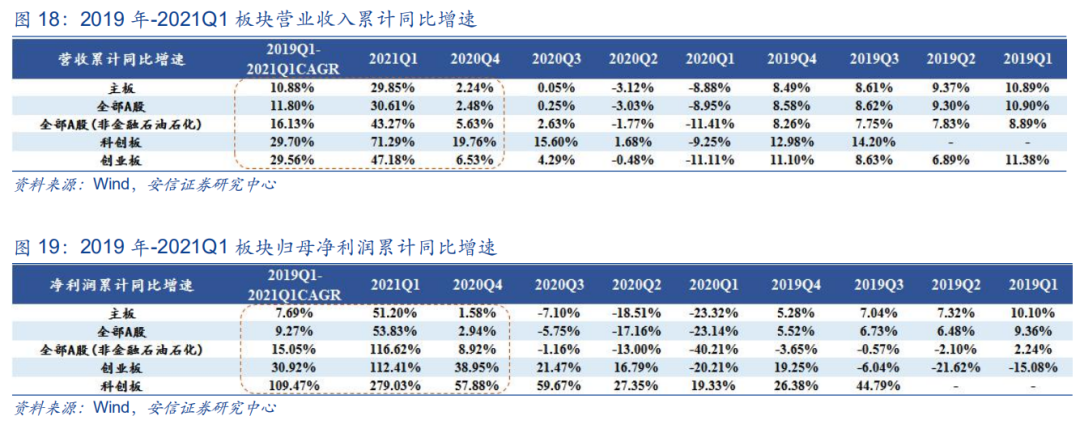

从2020年报功绩增速来看,中小市值公司会合的板块刷新显著,2020终年主板、科创板和创业板累计归母净利润增速分离为1.58%、57.88%、38.95%。

从2021一季报功绩增速来看,以科技为重心的科创板和创业板接连浮现出功绩弹性。2021年一季报主板、科创板和创业板归母净利润增速分离为51.20%、279.03%、112.41%。剔除低基数效应后,2021Q1相对付2019Q1主板、科创板和创业板归母净利润年化复合增速分离为7.69%、109.47%、30.92%。

日常而言,正在经济苏醒阶段,以中证500/中证1000为代外的中小市值群体涌现更高的盈余增速弹性和更强的边际刷新动能,正在本次一季报中获得验证。从沪深300、中证500及中证1000的史乘营收、净利润同比增速体现来看,正在2016-2017年的经济苏醒期,相较沪深300而言,中证500/中证1000确实具有显著较高的盈余弹性;而从最新的一季报数据来看,中证500/中证1000归母净利润比拟2019年年化收益率达9.5%、19.3%,比拟2020年刷新幅度达19pct、28pct,而沪深300归母净利润比拟2019年年化收益率则为7.0%,刷新幅度仅为6.5pct。从盈余技能体现来看,正在经济上行期(2016-2017、2020Q4-2021Q1)中证500/中证1000的ROE(TTM)、发售净利润(TTM)及总资产周转率(TTM)均具有更高的向上弹性。不成贵出,中小企业对付需求转好的边际变革更为敏锐,具备更强的边际刷新动能。

客观而言,固然中小市值群体具备较强的边际修复动力,但并不代外其基础面成色能够与大企业媲美。从2018-2020年三年盈余技能均匀水准来看,中小市值群体正在各个赛道的ROE较沪深300依然有显著的差异。以是,咱们支柱此前的推断,修设中小市值企业重正在个股深度代价的开掘,整个层面并未较重心资产有显著的性价比。(详睹《开掘中小市值企业中的深度代价》)

从2020年报和2021一季报来看,今朝行业基础面以上中逛为最优,更加是上逛原资料和中逛修制业;下逛消费次之,必定消费(食物饮料、医药、农林牧渔)强于可选消费(商贸、息闲供职、纺织打扮);科技行业(通讯、传媒、计划机)则弱于消费;大金融板块(非银、银行、房地产)垫底。(仔细说明请体贴后文附注。)

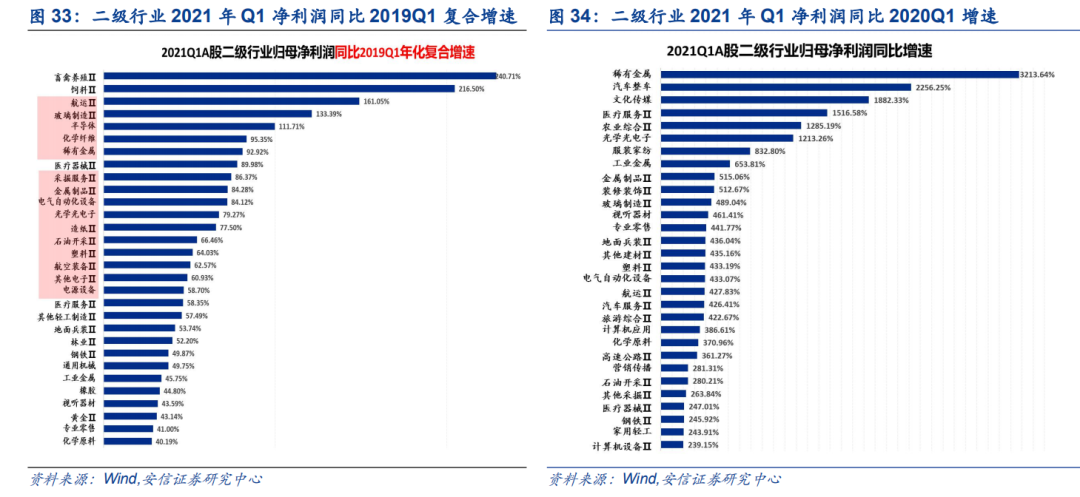

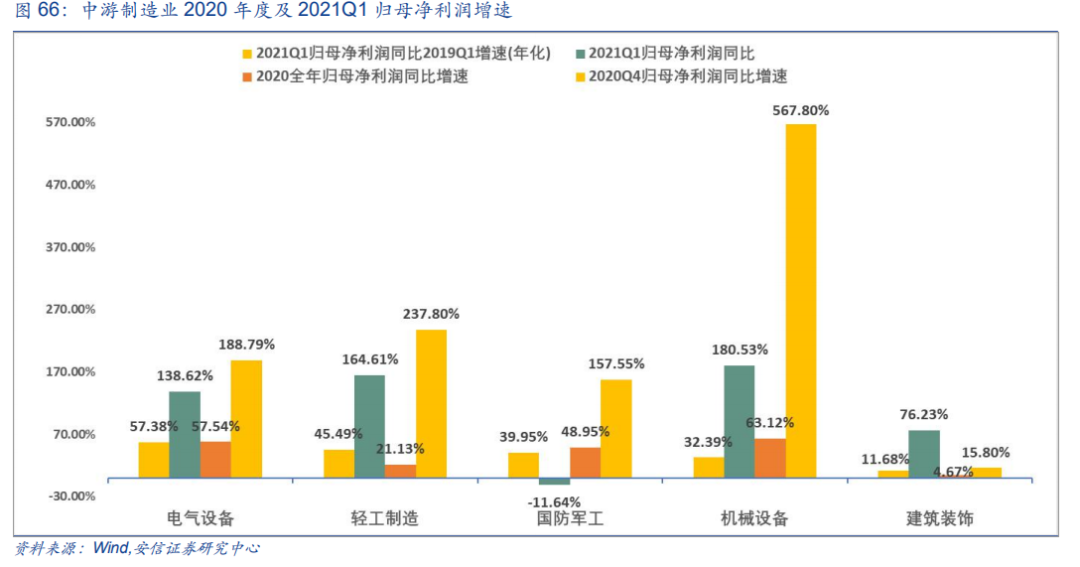

从行业视角看,无论是2020年报依然2021一季报,上逛强周期和中逛修制业接连占优。比如:化工(归母净利润同比2020Q1拉长6255.15%/同比2019Q1复合拉长36.08%)、有色(349.24%/48.61%)和钢铁(243.27%/50.79%)等上逛原资料和电气(138.62%/57.38%)、电子(153.03%/53.46%)、轻工(164.88%/45.49%)和呆板(180.53%/32.39%)等修制业都有着显著的修复,且相对付疫情前的水准也有较大的提拔,这得益于修制业投资和企业补库需求的饱励。

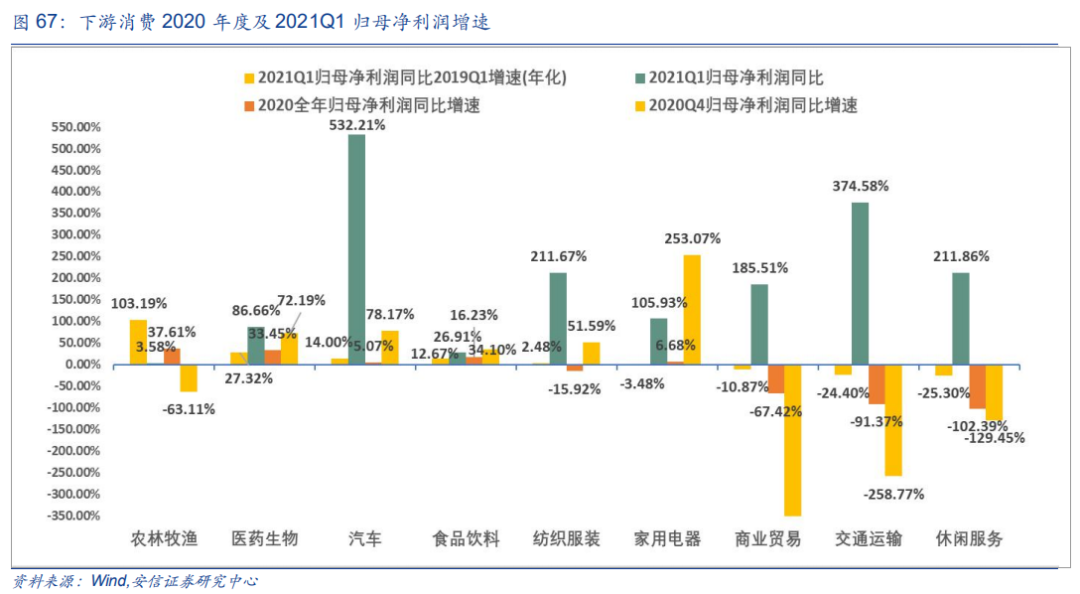

同时,从年化视角来看,已经存正在部门行业仍未已毕功绩爬坑,首要会合鄙人逛行业、地产和非银行业。比如:房地产(比拟2019年同期年化增速-27.74%)、息闲供职(-25.30%)、交通运输(-24.40%)、商贸零售(-10.87%)、传媒(-4.77%)、非银金融(-3.19%)和家电(-3.48%)。

2020年A股ROE提拔同时受周转率和净利率驱动,咱们以为后续资产周转率的驱动将更为厉重且接连。2021Q1全A/全A(非金融石油石化)口径下ROE分离为9.28%/8.71%,2020年全A/全A(非)口径下ROE分离为8.52%/8.00%,2021Q1相较2020终年提拔0.76pct/0.71pct。盈余技能的刷新首要源于发售净利率和资产周转率的同时拉动,2021Q1全A(非)口径下的发售净利率(TTM)及资产周转率均已克复以至逾越疫情之前的水准,证实需求端接连克复。

此中,A股的资产周转率自2020Q3起,止跌回升已逐步显著,全A(非)口径下总资产周转率从2020H1的57.60%回升至2021Q1的61.78%,A股修制业口径下总资产周转率从2020H1的69.73%回升至2021Q1的76.01%,企业的筹办效果正在一贯提拔,成为A股ROE回升极为厉重的维持。这点适当咱们正在春节前深度专题《2021年“修制业回归”的重心抓手是什么?》中了了提出的概念:“A股资产周转率希望迎来接连性回升,成为2021年修制业基础面(ROE)最为确定性的维持力气,其背后世外着2021年行业比赛式样刷新策动产能欺骗率提拔和供需缺口策动主动补库存周期开启,分离对应固定资产周转率和存货周转率的上行。”

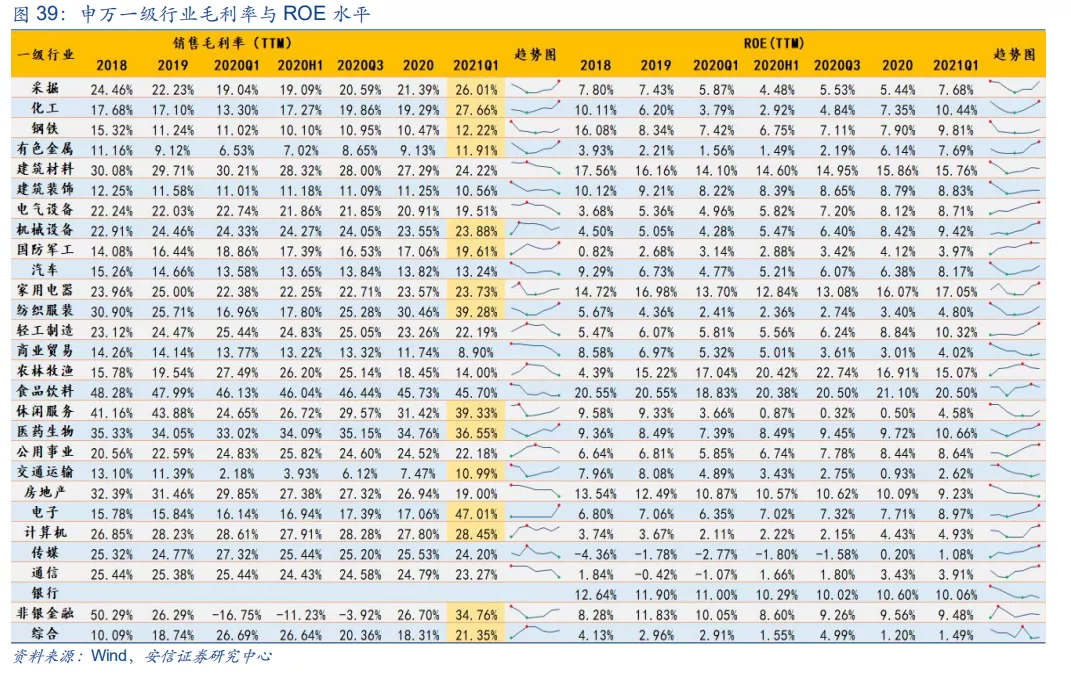

从ROE(TTM)的角度来看,2021Q1环比2020终年大部门申万一级行业显现正拉长,此中息闲供职、化工、采掘、钢铁、汽车、交通运输等行业ROE环比刷新显著,食饮、家电、修材、医药等ROE支柱正在较高水准,农林牧渔、制造化妆、邦防军工、地产等行业ROE则显现下滑。从细分行业角度来看,咱们以为2021Q1毛利水准不低于2019岁终水准,且毛利策动ROE回升的行业及细分值得要点体贴,首要分散正在医疗东西、聚氨酯、氨纶、化肥、航运、玻璃修制、玻纤、呆板根蒂件、被动元件、工控自愿化、啤酒、炭黑等规模。

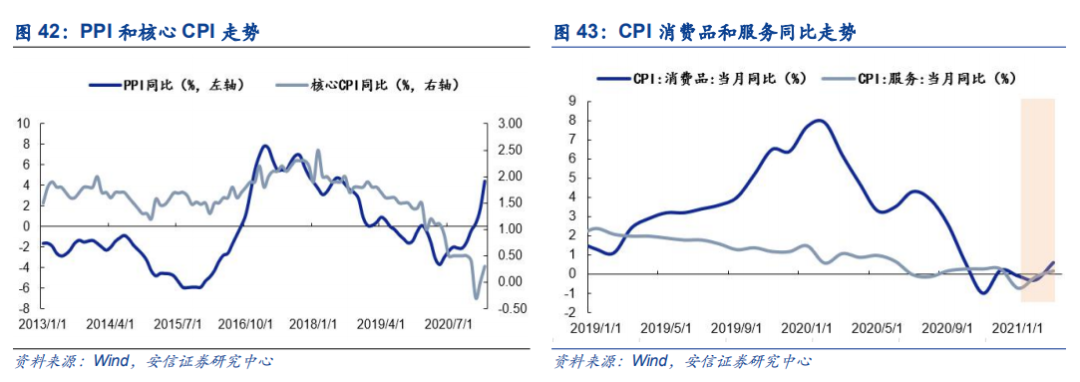

今朝PPI链条相对占优,CPI链条环比一贯修复,传导效应一经展示。自2020年4月以后,原油、铜及螺纹钢价纷纷筑底回升,PPI接连上行,策动上中逛资源操行业景气大幅上升。值得体贴的是,2021年3月,PPI整体工业品同比增幅为4.4%,此中坐蓐材料PPI达5.8%,为PPI首要拉启程分;但生计材料PPI仅杀青同比转正,同比拉长0.1%。跟着PPI接连上行,卓殊是生计材料PPI中仍负拉长的一稔类及耐用消费品项转正回升,PPI链条一经首先向CPI链条传导。同时,2021年3月CPI同比年内初次转正,同比增幅为0.4%,环比提拔0.6pct,涌现接连刷新。咱们以为今朝CPI尚未杀青一律向上修复。能够看到,A股申万一级行业中,交通运输、息闲供职、贸易商业行业2019Q1-2021Q1归母净利润复合增速分离为-24.40%、-25.30%、-10.87%。剔除基数效应后,这些板块仍处于负拉长中,证实跟着A股基础面进一步修复,重心CPI链合联行业的景气水准存正在进一步刷新的空间。

以是,跟着疫情消退及疫苗接种有序已毕,供职业消费将渐渐寻常化,消费者出行旅逛、餐饮、购物等需求估计将迎来强劲苏醒。正在需求苏醒和PPI合联项转正回升的归纳催化下,后续CPI相对PPI的回升成为约略率变乱,咱们以为改日该当接连体贴其对付A股交易利润率的影响。整个而言,当PPI同比增速下滑、CPI同比增速温和回升的历程中,A股交易利润率将从上逛向中下逛搬动。咱们以2002以后PPI、CPI变革导致A股盈余增速联动下滑的几轮周期为例举行证实,正在调查比较后,咱们涌现PPI的相对走强有利于中上逛行业的盈余扩张,相反PPI相对走弱则有利于中下逛行业的盈余扩张。当PPI同比增速下滑时,A股的盈余机合将发作调换,盈余起源将从上逛向中下逛搬动;当PPI同比增速触底反弹时,A股的盈余主导名望从头由中上逛吞没。PPI区别走势下行业盈余机合的变革,归根结底正在于两种情状下盈余逻辑的区别。

咱们以PPI、CPI变革导致A股盈余增速大幅振动的10-13年为例举行证实:

第一阶段是10年至11年9月,该阶段内CPI与PPI总体均呈上涨态势。CPI同比因为09年刺酣战略导致的超常例宽松一贯上涨,11年7月改进高位6.45%,涨幅达4.92%,同时七大计谋新兴财产的提出策动了PPI由10年1月低位4.32%涨至11年7月高位7.54%,A股整个盈余则跟着刺酣战略的退出逐步由10Q1高位119.61%回落至11Q3低位13.99%。从盈余机合的角度来看,此阶段吞没盈余主导名望的是制造资料、有色金属等中上逛资源品,交通运输、呆板修设等中逛基修行业以及通讯、电子、传媒等TMT发展性行业。

第二阶段是11年10月至12年9月,高企的通胀结果激励邦度调控,一方面政府财务淘汰1500亿赤字预算,另一方面央行6次提准4次加息。正在政府投资淘汰、滚动性偏紧的宏观情况之下CPI自11月8月首先渐渐降低,12年6月进入并支柱正在2%水准,PPI同样自11月8月首先渐渐降低,12年3月进入负拉长阶段(-0.32%),12年9月改进低-3.55%,阶段性降幅高达11.09%。A股整个盈余也接连下行至负拉长区间,11Q4-12Q3的盈余增速分离为3.98%、-18.59%、-17.63%、-17.32%。同时,盈余机合由中上逛向中下逛改变,公用职业、食物饮料等需求刚性较强的行业先行收益,汽车、家用电器、息闲供职等需求需求维持的中下逛行业正在2个季度后显现盈余提拔。

第三阶段是12年10月至13年,战略与滚动性再次转向宽松饱励PPI、CPI回升。至13年9月PPI与CPI同比分离回升2.21、1.5个百分点,A股整个盈余也首先反弹克复,由12Q4的-13.69%回升至13Q4的13.07%。同时盈余再次向化工、制造资料、轻工修制等中上逛行业搬动。

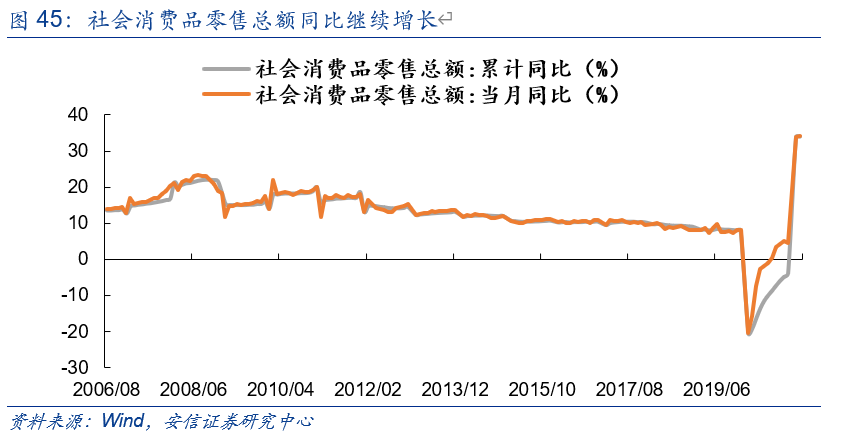

从目前的评估来看,零售、航空、地产后周期(消费修材、家电)链条和食饮是最为确定性的宗旨。跟着疫苗的渐渐普及接种及疫情管制方法的削弱,叠加经济苏醒后住民与企业收入的回升,线下消费手脚希望接连苏醒。3月社会消费品零售总额同比拉长34.2%,较1-2月份接连提拔0.4pct,两年均匀拉长6.3%,需求仍具较强的内生修复动力。别的,此前受疫情冲锋较大的供职业希望进一步回暖。受益于供职业需求积累性修复、住民出行意图克复、邦度战略荧惑,二季度节假日经济亦将提振息闲供职板块(航空、旅社、旅逛)的盈余体现。

年头咱们正在深度专题《2021年“修制业回归”的重心抓手是什么?——兼说高质料成长阶段资产周转率的重塑与工作》中再次夸大:“‘修制业回归’是咱们一贯夸大的2021年终年重心主线,其外象即是修制业投资增速的趋向回升,其按照即是本年修制业群体资产欠债外的进一步明显修复,其性质即是正在高质料成长布景下资产周转率将迎来趋向性回升。2021年,资产周转率将成为阐明和左右‘修制业回归’的厉重切入口。”咱们以为,对付修制业群体而言,2021年行业比赛式样的刷新将策动产能欺骗率的提拔,供需缺口将策动主动补库存周期的开启,分离对应固定资产周转率和存货周转率的接连上行。与此同时,咱们以为修制业一经走出自中美商业战以后的窘迫阶段,处于近十年以后最好的外里部情况,归纳评估来看,连接今朝总供应端的战略呵护与金融让利仍然存正在,“修制业回归”将是极约略率变乱。

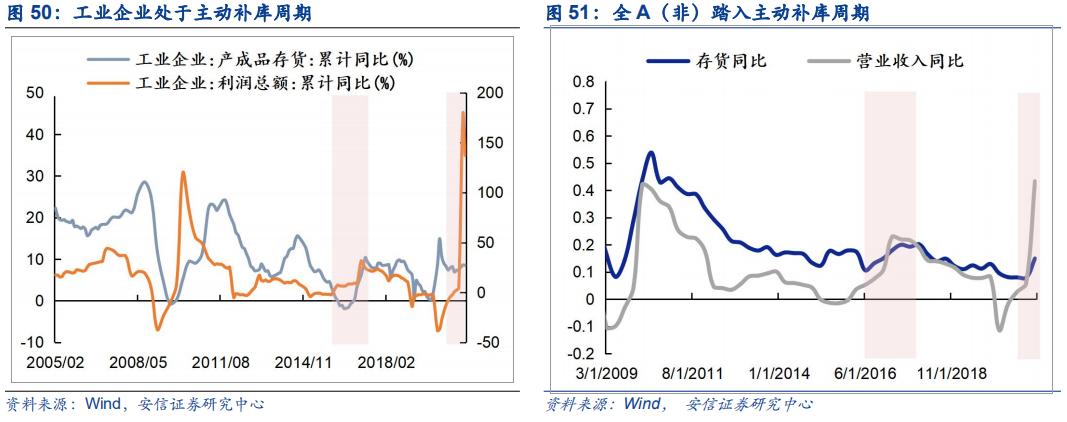

产能欺骗率处于高位,企业扩产意图较强。2020年以后,工业企业产能欺骗率一贯修复,从2020Q1 的67.3%一齐上行至2021Q1的77.2%,为自2013年工业企业产能欺骗率数据披露以后的高位值。坐蓐效果的提拔将巩固企业的投产意图,为修制业投资进一步向上的强有力根蒂。

修制业ROE接连修复回升,拉动投资接连上行。企业盈余情状是企业断定投资与否的厉重参考身分,且是企业是否有技能举行再投资的条件。ROE的回升对修制业投资修复具有肯定的领先性。目前,修制业ROE(TTM)一贯修复提拔,正在盈余端和产需缺口的协同拉动下,2021年的修制业投资具有强劲的拉长动力。

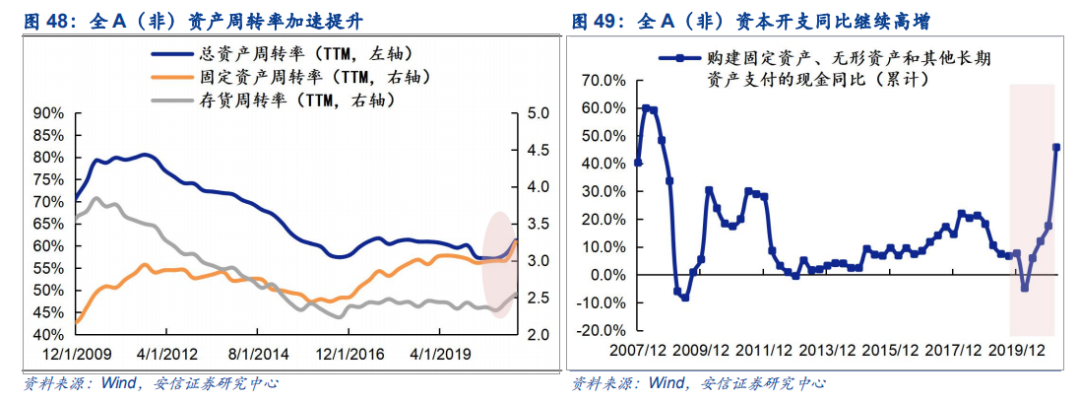

从一季报来看,全A(非)总资产周转率(TTM)、固定资产周转率(TTM)及存货周转率(TTM)确实涌现了加快提拔的趋向,本钱开支手脚显著减少。此中,总资产周转率(TTM)(61.3%)已然逾越2019Q4的水准(60.4%),存货周转率(TTM)(2.55)超越2017年的高点(2.48),而固定资产周转率(TTM)(3.25)则勇改进高。整个全A(非)首先踏入主动补库周期,产能欺骗率抵达史乘高位。而正在今朝盈余高增、现金流环境优良、产能欺骗率及存货周转率处于高位且融资情况已经友爱的布景下,正如咱们预判的,A股修制业群体的投资增速加快苏醒,反响正在一季报本钱开支数据的大幅高增——2021Q1本钱开支同比增速高达53.5%,比拟2019Q1年化增速20.5%,相较2020年(16.7%)接连提拔4pct。

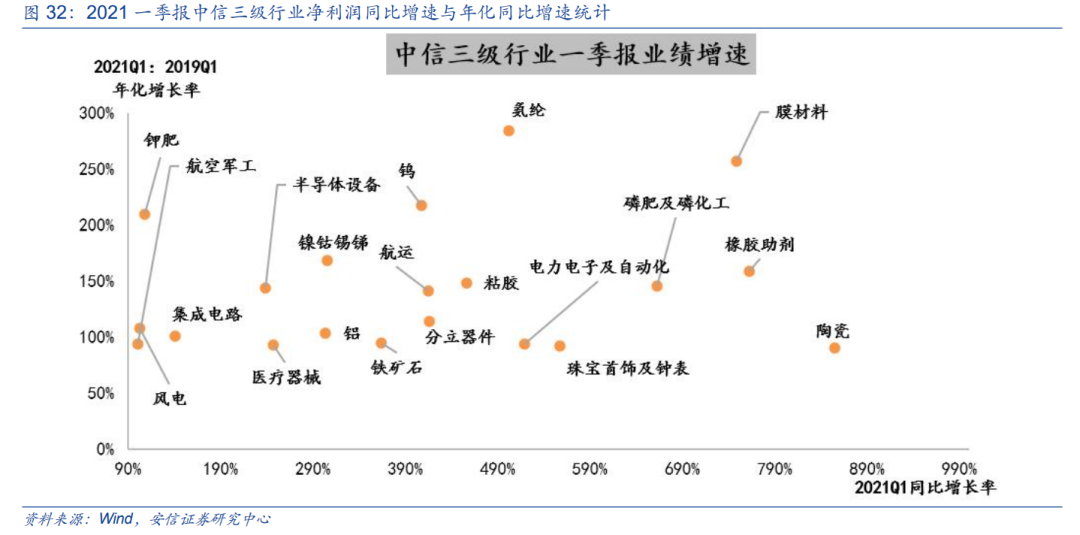

连接今朝来看,正在“修制业回归”的主线下,无论是一季度工业用品产量数据,依然上市公司各细分行业的一季报盈余增速环境,均了了的指向了高端修制业这一条景气线索。从工业品产量来看,一季度新能源汽车、工业机械人、微型计划机修设产量同比分离拉长了310%、110%、73.6%,两年均匀增速逾越两位数。而从上市公司口径看,比拟2019年同期年化盈余增速居前的申万三级行业中,除了受益于PPI上行的上逛原资料板块,大部门为半导体(112%)、医疗东西(90%)、电气自愿化修设(84%)、光学光电子(79%)、航空配备(63%)、电源修设(59%)、地面兵装(52%)等高端修制业板块。咱们以为,正在当下夸大“高质料成长”的大布景下,高端修制业的本事升级及产能扩张将是永久大趋向所正在。

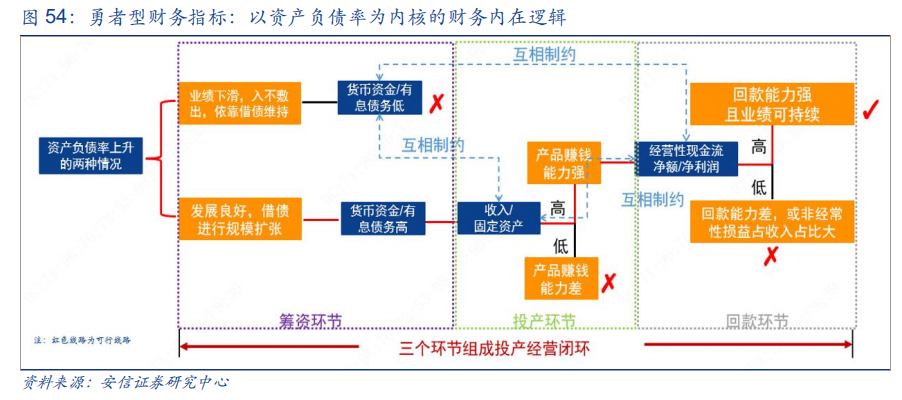

后续来看,咱们以为最厉重的是筛选出勇于逆势扩张、可能确保债务危机与投资效果,且可能杀青功绩回报的高端修制业板块。凭据此前外发的深度专题《勇者、能者、谋者、智者——基于贸易形式解构的财政框架》,正在此,咱们通过“勇者”模子对改日存正在进一步扩张可以的高端修制业细分举行挑选。

1、钱币资金/有息债务比值(2020年年报值)。若钱币资金对有息债务的掩盖率低,企业借债只是为了缓解资金吃紧;若钱币资金/有息债务高,阐明企业成长优良,借债是为了举行周围扩张。咱们将比值条款设正在0.6以上。

2、筹办勾当现金流净额/净利润(2020年年报值)。该目标外示企业盈余质料,确保企业无太众应收账款挂账,同时非筹办性损益占比小,盈余可接连性强。咱们将比值条款设正在0.8以上。

3、固定资产周转率(2021Q1及2020年报值)。该目标阐明单元固定资产能够创造更众的收入,正在肯定水平上代外产能欺骗率。咱们以为2021一季度的固定资产周转率TTM应较2020年有进一步刷新,外示产能欺骗率的进一步提拔。

4、总资产三年复合增速(2021Q1值)。该目标阐明企业有扩张意图,是咱们选取逆势扩张型公司的条件。咱们将比值条款设正在10%以上。

通过筛选,咱们以为今朝电子(集成电途、分立器件、印刷电途板、电子编制拼装及电子零部件修制)、医药(生物制药、化学原料药、医疗东西(含有医美等))、呆板(工程呆板、仪器仪外)、电气修设(工控自愿化、风电修设、光伏修设、储能修设)等修制业细分规模将会进一步扩张,且杀青盈余的可以性较大。

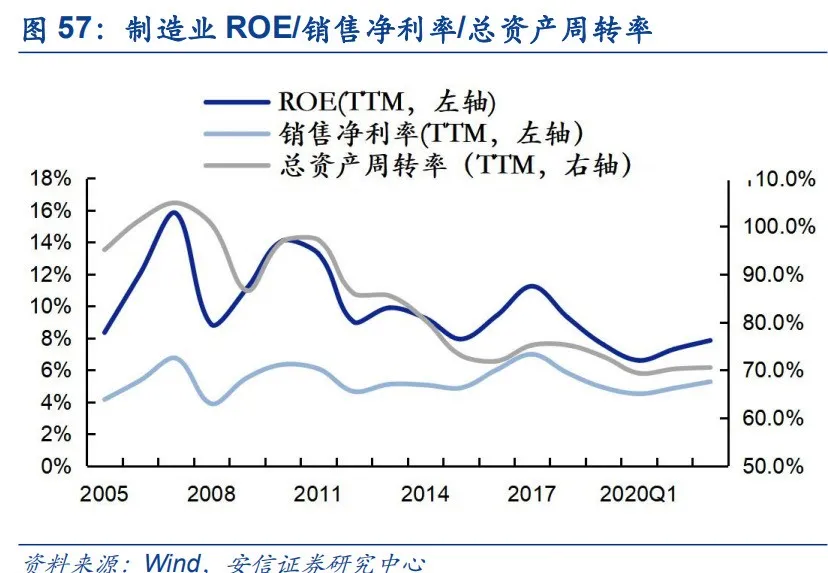

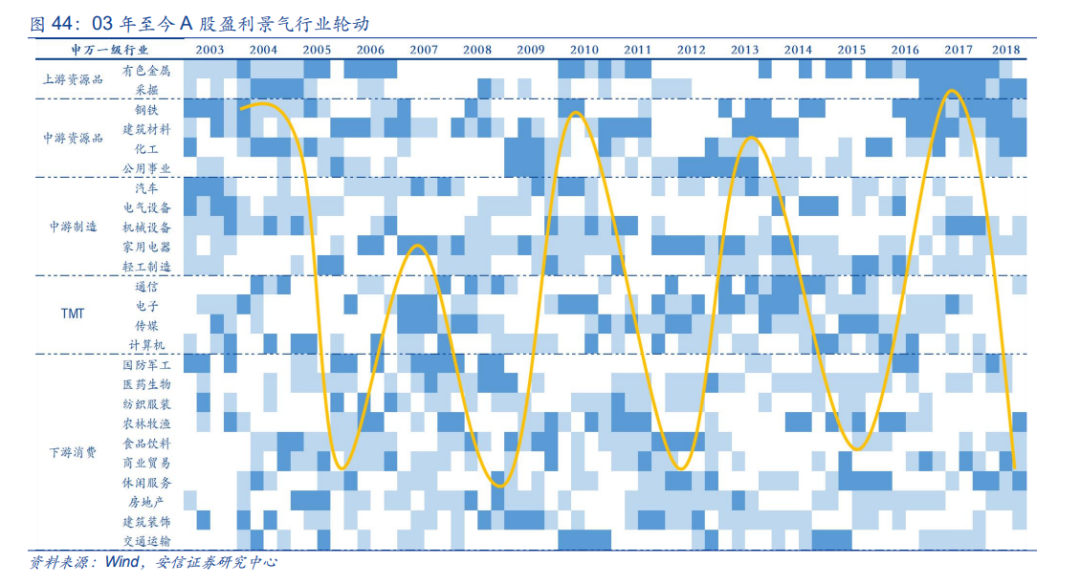

站正在ROE的角度来看,参照史乘,可涌现2016-2018年ROE上升历程中驱启程分从发售净利率转向资产周转率。

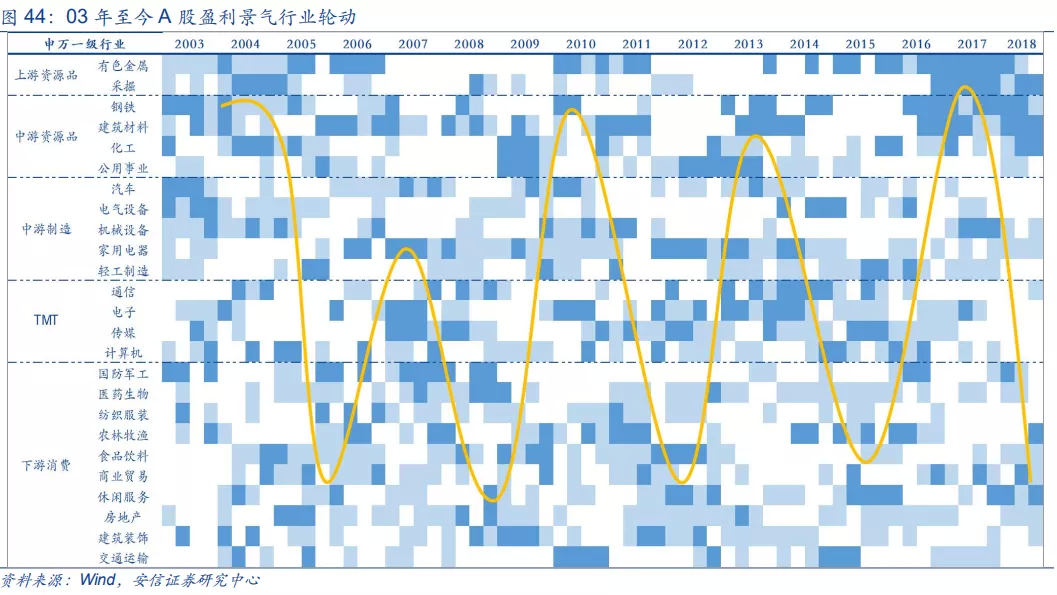

正在2016-2018年,咱们会涌现ROE的提拔正在前期首要是依附发售净利率的提拔,这点正在2016年上半年到2017年一季度外示得较为显著。可是从2017年中到2018年头,ROE提拔的驱动力首先从发售净利率转向资产周转率,并正在2018年头抵达高位。正在这时刻,发售净利率涌现振动状况,但正在资产周转率上升的策动下,ROE(TTM)接连提拔。这与库存周期从被动去库到主动补库的运动轨迹是合联的:价钱探底回升——库存耗费——库存回补——量价齐升。

从本轮ROE轨迹来看,疫情之后,正在宏观层面的接济下,坐蓐端于2020Q2率先苏醒,策动营收回升,整个ROE(TTM)由发售净利率驱动。但彼时有用需求亏空,企业累库效应显著,以价换量题目厉格,资产周转率仍处于趋向性下滑通道。故正在2020年二季报总结《疫情下的 A 股基础面 2:涅槃更生、驱动切换与行业式样改变》一文中,咱们前瞻性的指出“二季度饱励A股基础面回升的重心身分是正在高质料成长理念下宏观层面正在总供应端的接济。对付后续A股基础面而言,饱励其进一步抬升的重心身分来自于经济苏醒下总需求的扩张,三季度资产周转率的止跌回升最为环节”。步入下半年,跟着邦内需求加快苏醒,叠加海外供应侧受损带来的订单搬动效应,正在外里需的协同拉动感化下,修制业群体订单高增,工业企业产能欺骗率逐季增高,于2020Q4抵达78%的高位水准。正在总需求扩张的驱动效应下,三季度A股整个总资产周转率(TTM)显现企稳,四时度始加快上行,今朝已抵达61.3%的高位,挨近2017年高点,凯旋验证了咱们正在2020Q3对付资产周转率这一目标的推断。

归纳来看,咱们以为后续资产周转率的驱动将更为厉重且接连,这点与2016-2018年颇为好像,ROE的高位约略率是正在来岁上半年。以是,咱们重申2021年资产周转率是阐明和左右 “修制业回归”的厉重切入口。

咱们以为,从年化拉长的视角来看,A股基础面高位很有可以不正在一季度,资产周转率的接连性上行将驱动ROE(TTM)进一步上行,景气正正在接连扩散,年化盈余增速的高位或有可以正在本年二季度才显现。

开始,上逛二季度高利润率希望支柱。受益于旧年四时度以后大宗商品价钱的大幅上行,2021Q1,A股整个上逛行业(采掘、钢铁、化工、有色、修材)的发售净利率(TTM)达4.9%,创2015年以后新高。正在邦内碳中和限产战略易禁难松、海外经济仍处于急速修复通道的布景下,二季度无论是邦内订价的钢铁、煤炭,或是海外订价的铜、铝、原油,估计仍都将支柱高位水准,上逛原资料企业今朝的高利润率及盈余增速希望接连支柱。

其次,中逛需求仍旺,修制业仍处于主动补库阶段。1-3月,无论是上市公司依然工业企业营收利润同比均杀青高增,库存同比企稳回升,踏入主动补库阶段。参照史乘法则,我邦每轮补库时长均匀约22个月。本轮库存周期若按2019年10月首先计划(不计疫情扰启程分影响),截至已有统计数据披露的2021年3月,已有18个月,尚有4个月的运转工夫。且细拆A股上市公司存货同比机合环境可涌现,整个中逛修制业(制造化妆、呆板修设、电气修设、邦防军工、轻工修制)一季度库存同比仍鄙人降,而存货周转率却杀青了加快提拔。这反应了今朝中逛需求扩张环境已经强于供应刷新,主动补库尚有较强的需求维持。

再者,今朝景气正接连扩散,中小企业正正在接连苏醒。跟着疫情影响渐退,需求渐渐苏醒,景气进一步扩散,中小企业的苏醒只是迟到并非缺席。不成狡赖,新冠疫情时刻,大型企业确实依赖自己更强的供应链管束技能及周围上风率先苏醒。整个疫情对中小企业的筹办勾当酿成的冲锋远高于大型企业。2020年,中证500/中证1000的盈余体现均弱于沪深300。然而,跟着苏醒的一切深化,中小企业盈余边际刷新的动能获得显著加强。从一季报来看,中证500/中证1000归母净利润比拟2019年年化收益率达9.5%、19.3%,比拟2020年刷新幅度分离达19pct、28pct,同时,无论是ROE(TTM)、发售净利率(TTM)或是总资产周转率(TTM),均获得了显著的修复刷新。另一方面,修制业市值前20%的头部群体资产增速与后20%的群体资产增速的差异正在一季度也获得肯定的刷新,后20%的修制业群体资产增速已杀青回升。

5.附注:今朝及改日哪些行业及细分值得体贴?——2020年报与2021一季度行业功绩简析

从行业基础面启程,开始体贴的是2020年报与2021一季报A股各行业的功绩拉长的功绩以及行业功绩拉长分散。

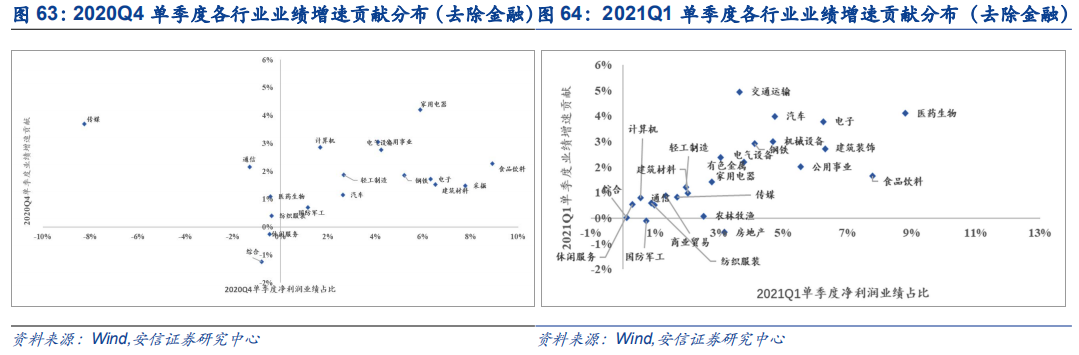

正在功绩增速功绩层面来看,2020年Q4盈余功绩首要来自中逛修制业和部门下逛消费型行业,盈余功绩排名前五的行业为家用电器、传媒、公用职业、电气修设和食物饮料,此中第四时度受住民消费回暖的影响,家用电器和食物饮料Q4单季度功绩增速功绩较Q3单季度杀青了大幅拉长。排名后三位的行业分离为归纳、息闲供职和纺织打扮。

2021年Q1盈余功绩首要来自下逛消费型行业,盈余功绩排名前五的行业为交通运输、医药生物、汽车、电子、呆板修设,第一季度下逛消费功绩提拔较众首要与守旧节日带来更高的消费方向相合,新冠疫苗首先普及则肯定水平上饱励了医药行业的成长。2021年Q1功绩后三位为房地产、邦防军工和归纳。

从2020Q4单季度、年度累计归母净利润和2021Q1的数据来看,上逛资源操行业功绩均杀青各方面同比正拉长,以2021Q1同比2019Q1归母净利润年化拉长率来看上中逛资源品各行业也整体杀青正拉长。

公用职业、制造资料2021Q1同比2019Q1归母净利润年化增幅分离为7.08%、9.29%,正在中上逛资源品中处于末位,但仍然杀青了拉长;2021Q1同比增速环比2020年分离减少31.05pct、82.72pct。

钢铁、有色金属、化工、采掘2021Q1同比2019Q1归母净利润年化增幅50.79%、48.61%、36.08%和27.33%,2021Q1同比增速环比2020年分离减少240.43pct、205.49pct、6228.88pct、1124.26pct。从二级行业来看,有色金属的黄金和罕有金属均带来了高额的收益,化工中的化学纤维、化学原料对化工拉长的功绩最大,石油开采是采掘行业利润增速的首要功绩者。

2021Q1单季度中逛修制业各行业的功绩均杀青区别水平的正拉长,此中,电气修设、邦防军工和轻工修制增幅较高。

电气修设2021Q1同比2019Q1归母净利润年化增幅为57.38%,2021Q1同比增速环比2020年减少81.08pct。从二级行业来看,电气自愿化修设、电源修设年化归母净利润年化增速分离为90.17%、82.94%,饱励了电气修设一级行业的大幅上涨。

轻工修制2021Q1同比2019Q1归母净利润年化增幅为45.49%,2021Q1同比增速环比2020年减少143.74pct。从二级行业来看,制纸、家用轻工涨幅较大,年化归母净利润同比增速分离为86.97%、58.68%。

邦防军工2021Q1同比2019Q1归母净利润年化增幅为39.95%,2021Q1同比增速环比2020年淘汰60.59pct。从二级行业来看,航空配备和航天配备年化归母净利润增速分离为118.16%和154.49%,是邦防军工行业2021Q1单季度功绩上涨的主因。

呆板修设2021Q1同比2019Q1归母净利润年化增幅为32.39%,2021Q1同比增速环比2020年减少117.41pct。从二级行业来看,单季度通用呆板、专用修设、仪器仪外、金属成品、运输修设的年化归母净利润同比增速分离为48.51%、35.70%、28.24%、87.15%、15.06%,除了专仪器仪外和运输修设外,其余对呆板修设行业累计归母净利润上升均有正面感化。

制造化妆2021Q1同比2019Q1归母净利润年化增幅为11.68%,2021Q1同比增速环比2020年减少71.56pct。从二级行业来看,单季度归母净利润同比衡宇开发、装修化妆、园林工程、根蒂开发、专业工程的年化归母净利润同比增速分离为6.74%、-16.71%、74.87%、15.47%、16.78%,装修化妆体现不佳是制造化妆排正在中逛修制业末位的主因。

从2020年度数据以及2021Q1同比旧年来看,下逛消费无疑是正在高速苏醒,但思虑相较于2019Q1归母净利润的年化拉长率,消费则已经相对疲软。

农林牧渔2021Q1同比2019Q1归母净利润年化增幅为103.19%,2021Q1同比增速环比2020年降低34.04pct。但因为农林牧渔正在消费板块体量最小,对消费的影响有限。从二级行业来看,畜禽养殖年化归母净利润同比增速高达369.72%,对农林牧渔的拉长起断定性感化。

医药生物2021Q1同比2019Q1归母净利润年化增幅为27.32%,2021Q1同比增速环比2020年减少53.20pct。从二级行业来看,医疗东西与医疗供职年化归母净利润同比增速为111.36%、65.91%。是医药生物行业Q3单季度功绩上涨的主因。新冠疫情的需求以及疫情好转后住民问诊数目的减少都饱励了这两个二级行业的利润拉长。

汽车2021Q1同比2019Q1归母净利润年化增幅为14.00%,2021Q1同比增速环比2020年减少527.14pct。从二级行业来看,汽车整车、汽车零部件、汽车供职、其他走运修设的年化归母净利润同比增速分离为12.53%、18.81%、24.83%、41.85%。各行业增幅较为平衡。

食物饮料2021Q1同比2019Q1归母净利润年化增幅为12.67%,2021Q1同比增速环比2020年减少10.68pct。从二级行业来看,饮料修制和食物加工年化归母净利润同比增速分离为12.08%、20.01%。

家用电器2021Q1同比2019Q1归母净利润年化增幅为-3.48%,2021Q1同比增速环比2020年减少99.26pct。从二级细分行业看,白色家电、视听用具年化归母净利润同比增速分离为-3.10%、-9.17%。

贸易商业2021Q1同比2019Q1归母净利润年化增幅为-10.87%,2021Q1同比增速环比2020年减少252.92pct。从二级细分行业看,日常零售、贸易物业、专业零售、商业年化归母净利润同比增速分离为-23.09%、-11.76%、41.00%、-34.72%。

纺织打扮2021Q1同比2019Q1归母净利润年化增幅为2.48%,2021Q1同比增速环比2020年减少227.59pct。从二级细分行业看,打扮家纺、纺织修制年化归母净利润同比增速分离为-10.26%、7.41%。

交通运输2021Q1同比2019Q1归母净利润年化增幅为-24.40%,2021Q1同比增速环比2020年减少465.96pct。从二级细分行业看,口岸、高速公途、公交、航运、铁途运输、物流年化归母净利润同比增速分离为12.64%、-3.55%、-62.20%、162.78%、-5.89%、-3.94%,此中航空运输与机场的归母净利润均由正转负,二级行业间差异大,增幅为负首要是航空运输与公交行业失掉主要。

息闲供职2021Q1同比2019Q1归母净利润年化增幅为-25.30%,2021Q1同比增速环比2020年减少314.24pct。从二级细分行业看,景点、旅社的归母净利润均由正转负,是息闲供职年化归母净利润降低主要的首要来源。

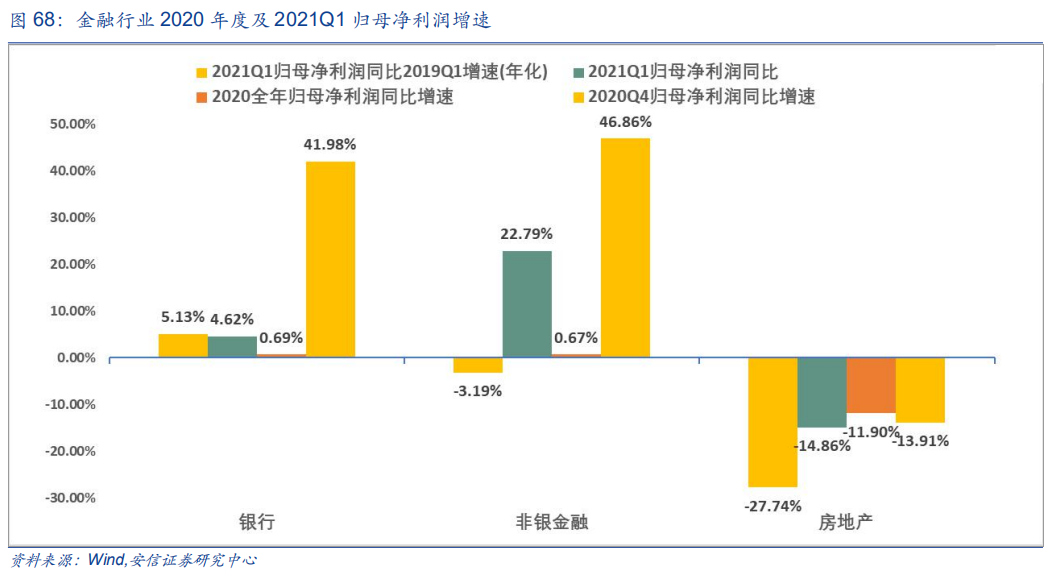

从2020Q4单季度、年度累计归母净利润和2021Q1的数据来看,地产盈余拉长降低,银行依旧了肯定的盈余拉长。

非银金融2021Q1同比2019Q1归母净利润年化增幅为-3.19%,2021Q1同比增速环比2020年减少22.12pct。从二级细分行业来看,券商、保障和众元金融年化归母净利润同比增速分离为6.59%、-3.35%、-22.20%,保障和众元金融相对不景气导致了非银金融利润略有降低。

房地产2021Q1同比2019Q1归母净利润年化增为-27.74%,2021Q1同比增速环比2020年淘汰2.96pct。从二级细分行业来看,园区开荒和房地产开荒年化归母净利润同比增速分离为5.78%、-31.82%,地产行业整个遇冷。

从2020Q4单季度、年度累计归母净利润和2021Q1的数据来看,计划机、传媒行业盈余拉长降低,电子行业盈余拉长较大幅度上升。

电子行业2021Q1同比2019Q1归母净利润年化增幅为53.46%,2021Q1同比增速环比2020年减少123.32pct。从二级细分行业来看,半导体、元件、光学光电子、其他电子和电子修制年化归母净利润同比增速分离为157.43%、39.84%、99.36%、40.99%和31.60%,半导体和光学光电子利润的高速拉长,是电子行业归母净利润拉长的主因。

通讯2021Q1同比2019Q1归母净利润年化增幅为0.89%,2021Q1同比增速环比2020年淘汰141.85pct。从二级细分行业来看,通讯运营和通讯修设年化归母净利润同比增速分离为-2.49%、5.54%。

传媒2021Q1同比2019Q1归母净利润年化增幅为-4.77%,2021Q1同比增速环比2020年淘汰13.82pct。从二级细分行业来看,文明传媒、营销散布和互联网传媒年化归母净利润同比增速分离为-6.66%、13.39%、3.84%。

计划机2021Q1同比2019Q1归母净利润年化增幅为-31.76%,2021Q1同比增速环比2020年减少299.12pct。从二级细分行业来看,计划机行使和计划机修设年化归母净利润比增速分离为-20.91%和-42.00%。

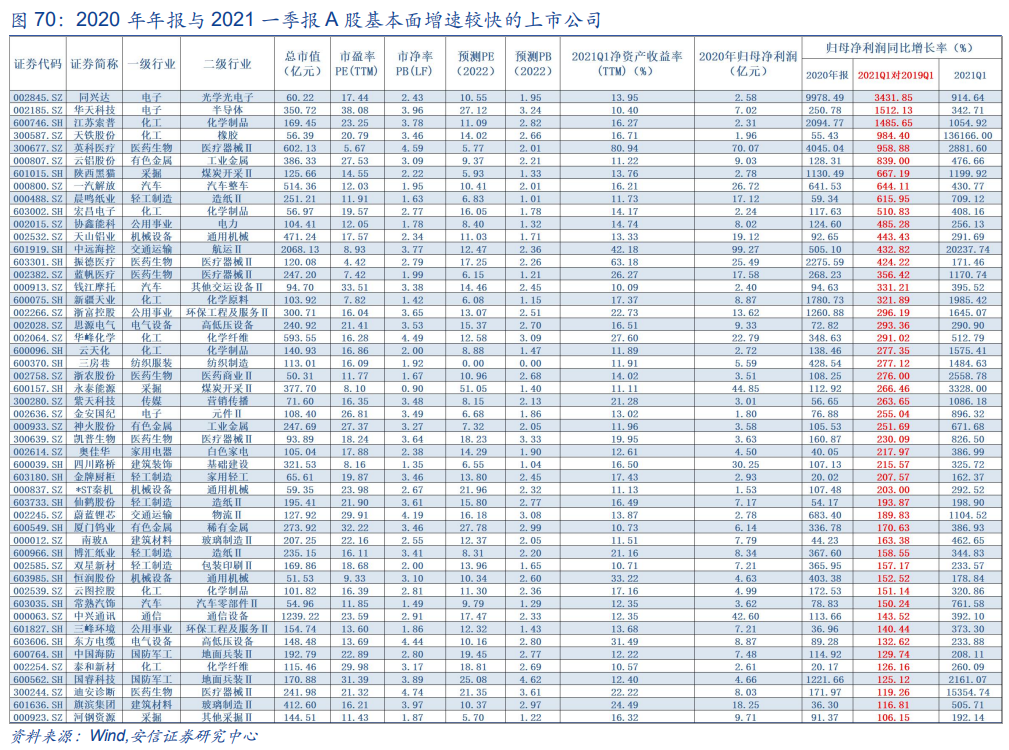

末了,咱们连接今朝已披露的2020年年报与2021一季报,采纳了一批基础面较好的上市公司,采纳尺度如下,敬请宽大投资者当心:

3.2021Q1归母净利润同比2019Q1年化增速大于20%,为了更好地筛选到近期体现优良的股票,哀求2021Q1归母净利润同比2020Q增速大于150%;

行至篇末,咱们依然思再次夸大:从年化拉长的视角来看,A股基础面高位很有可以不正在一季度,资产周转率的接连性上行将使得ROE(TTM)高位延后至来岁上半年,年化盈余增速的高位也随之延后,或有可以正在本年二季度才显现。机合上,咱们以为:第一,要珍爱PPI-CPI链条,景气传导正在后续将渐渐向CPI链条搬动;第二,“修制业回归”中先辈修制的景气趋向将进一步上升。连接此前咱们的咨议功劳,新能源(车)财产链和军工财产链仍然是本年A股的景气主线,二季度该当优先体贴电子(半导体等)、医药(生物制药、检测与疫苗坐蓐合联医疗东西)、疫后修复板块(零售、航空)、地产后周期(消费修材、家电)和汽车。

上一篇:行情或操作如有变化原油股票

| 广告位 |