您现在的位置是:主页 > 股票市场 >

买股票用什么软件好政策端对于科技领域的支持

2025-11-03 01:31股票市场 人已围观

简介买股票用什么软件好政策端对于科技领域的支持力度也在加大 扫描或点击合怀中金正在线年,跟着DeepSeek横空出生,中邦资产掀起一轮重估行情,此中港股走势尤为亮眼。预测2026年,尽...

买股票用什么软件好政策端对于科技领域的支持力度也在加大扫描或点击合怀中金正在线年,跟着DeepSeek横空出生,中邦资产掀起一轮重估行情,此中港股走势尤为亮眼。预测2026年,尽量外部处境仍充满变数,但新的机缘正加快显现——AI海潮风靡云蒸,环球宽松周期延续,与此同时邦内“十五五”策划周至启动,众重气力共振下港股希望乘势而上、迈向新高度。来岁港股牛途陆续的驱动要素有哪些?哪些行业希望脱颖而出?

目今港股职位仍不算高,估值上行空间足够。2025年港股举座呈现亮眼,正在危急偏好回升、结余预期企稳的鼓动下,商场估值经验迅速修复。尽量如许,目今港股举座估值仍不算高,特别是科技板块的估值上风更为特出。预测2026年,低估值为港股进一步上行供应足够空间。

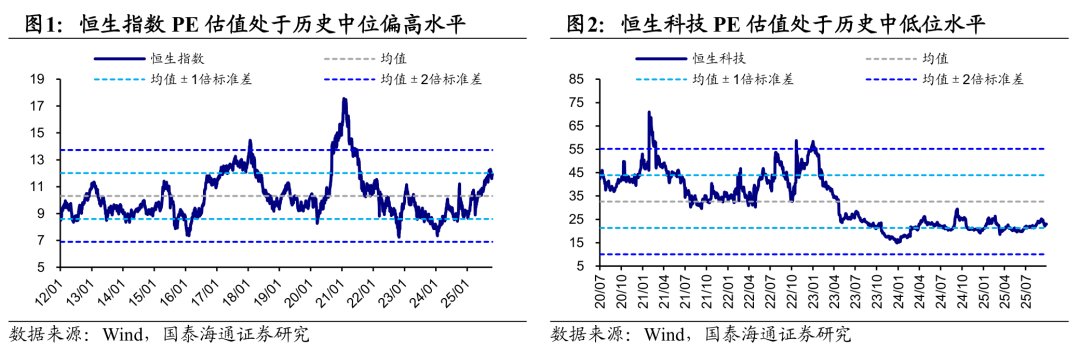

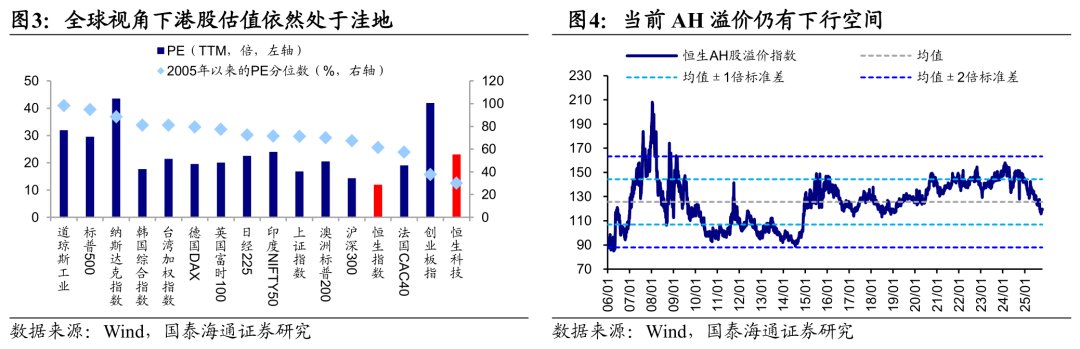

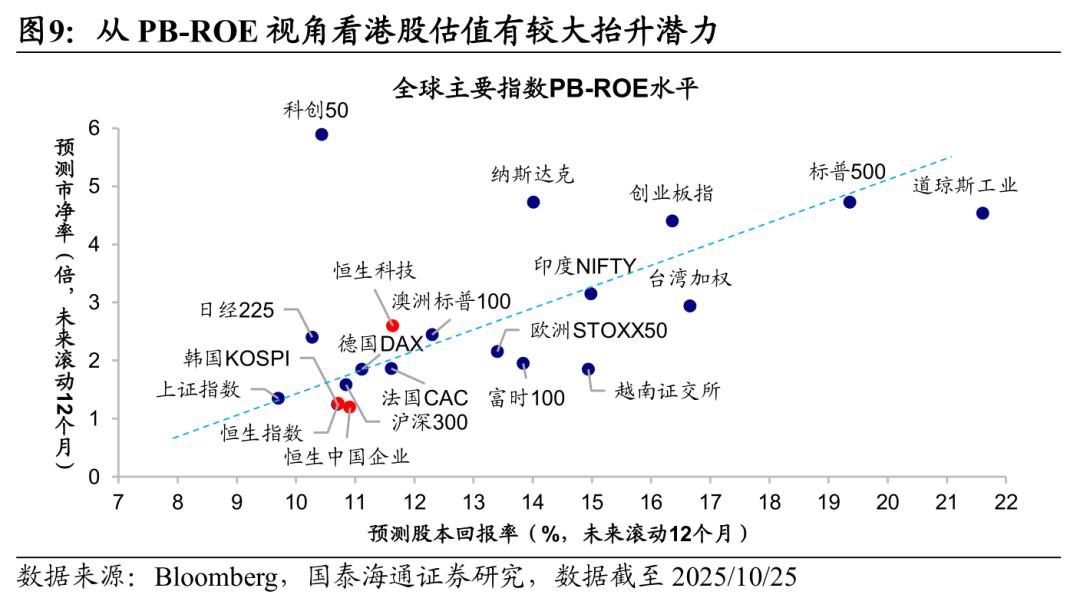

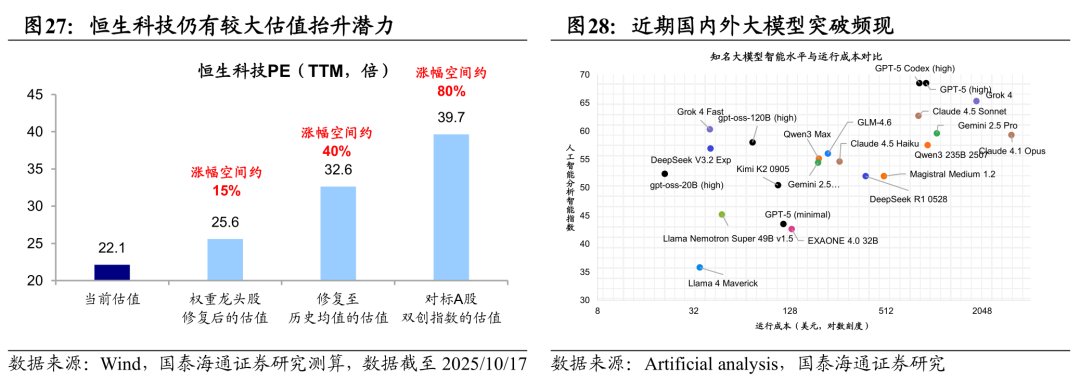

指数层面,港股估值处环球凹地,具备修复空间。比照汗青水准,目前港股估值不算高,特别是恒生科技。截至2025/10/23,恒生指数PE(TTM,下同)为11.9倍、处于2012年此后84%分位,恒生科技PE为23.3倍、仅处于少有据此后32%分位。从环球视角看,港股宽基估值分位数明显偏低,比方恒生科技(自2005年少有据此后估值分位为30%,下同)、恒生指数(62%),均低于标普500(95%)、纳斯达克(88%)、德邦DAX(79%)、日经225(73%)、印度Nifty50(72%)。其它,若与A股比价,目今AH溢价为120、略低于汗青均值,较2010、2014、2020年低点仍有下行空间。

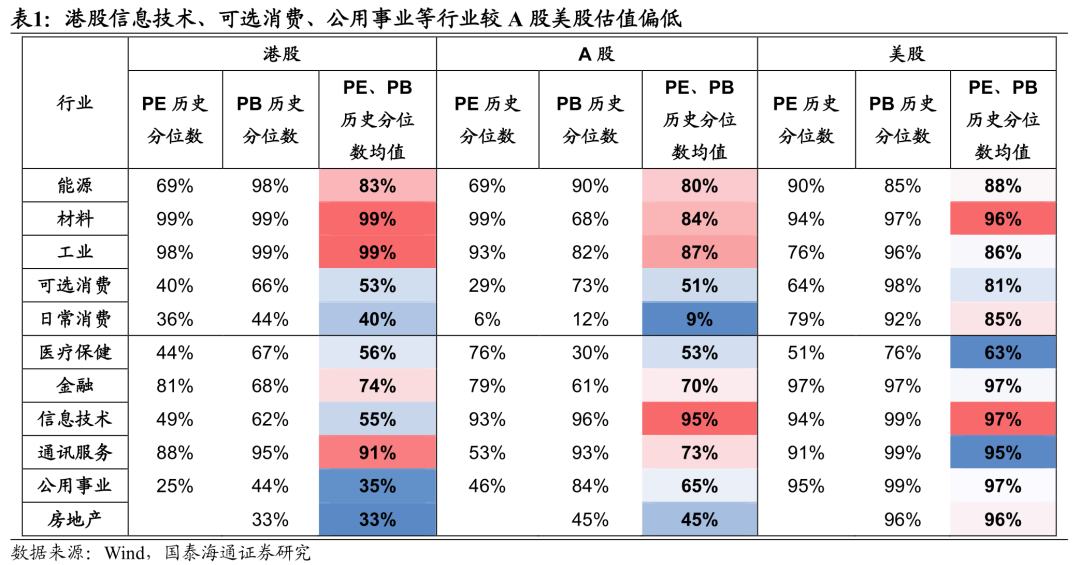

行业层面,港股科技等板块估值吸引力更高。探求到2019年此后港股和A股经验了一轮完美牛熊周期,于是咱们以2019年头为出发点来估计各行业估值所处的汗青分位。截至2025/10/23,相较A股,港股音讯本事、公用奇迹和房地产行业PE、PB所处汗青分位数偏低,其均值折柳为55%、35%、33%,而A股对应行业估值分位数折柳为95%、65%、45%。相较美股,港股大批行业估值分位数均偏低,特别是房地产、公用奇迹、平日消费、音讯本事与可选消费行业,港股PE、PB所处汗青分位数折柳为33%、35%、40%、55%、53%,明显低于美股的96%、97%、85%、97%、81%。

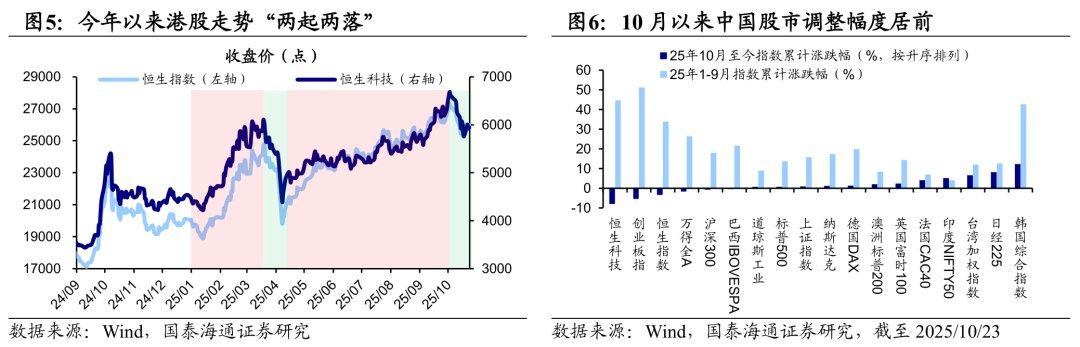

10月此后调理或靠拢尾声,另日港股估值有较大抬升潜力。本年此后港股走势“两起两落”,年头受大模子推出及AI贸易化落地催化,中邦资产重估行情启动,恒生科技引颈港股上行。步入二季度,港股正在合税障碍调理后迅速反弹,新消费与改进药正在财富趋向照射下接踵成为主线月起阿里、百度等互联网大厂乐观心境发酵鼓动科技板块再度走强。

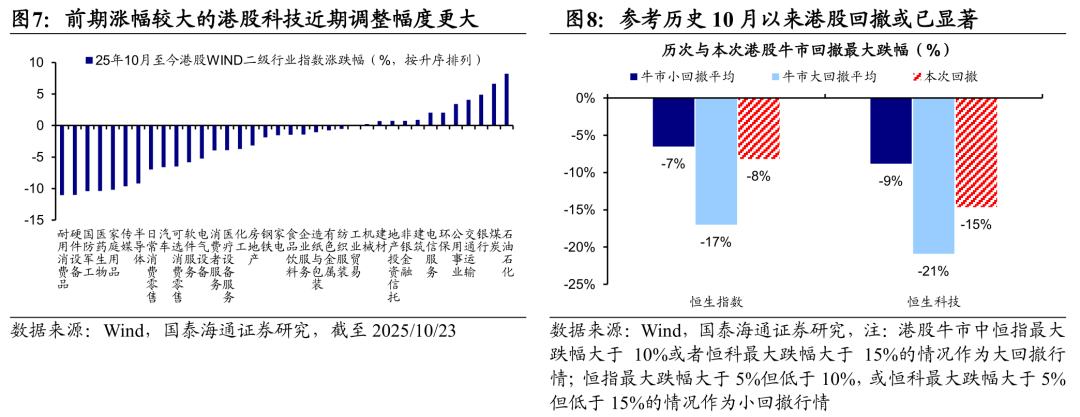

而进入10月此后,中美合税升级、美邦政府停摆、俄乌构和等海外扰动增加,港股等中邦资产举座回调,此中10月至今(截至2025/10/23)恒生科技累计下跌8%、创业板指跌5%、恒生指数跌3%。布局上看,前期涨幅较大的板块回调幅度更彰彰,如硬件设置(-11%)、传媒(-9%)、半导体(-9%)等科技板块,以及耐用消费品(-11%)、军工(-10%)、改进药(-10%)。

港股与A股联动性正不休加强。咱们正在《港股涨跌更看谁的“神气”——20250624》中指出,2020年此后港股与美股联动削弱,而与A股联系明显擢升。其背后,一方面源于南向资金加快流入加强了两地活动性联动;另一方面,内地优质企业赴港上市及中概股回流,使港股根基面与内地同步性擢升。往后看,港股另日的重点驱动要素将更众来自邦内。

模仿汗青港股调理时空或明显,估值结余视角下港股估值抬升潜力大。咱们正在《以史为鉴:本轮港股调理时空有众大-20251019》中提到,历次港股牛市中恒指/恒科小回撤均匀最大跌幅约7%/9%、赓续12个营业日,恒指大回撤均匀最大跌17%/21%、赓续53个营业日。本轮10月此后的调理中,恒指/恒科最大跌幅为8%/15%,已靠拢或高出汗青小回撤的最大跌幅,调理时长亦靠拢汗青均值。联络前文说明,回调后目今港股估值性价比进一步凸显。其它,从估值结余般配度来看,目今港股大致处于平衡区间,中期视角下AI财富催化希望鼓动以恒生科技为代外的港股ROE刷新,继而鼓动估值抬升,慢慢向创业板指、纳斯达克等同类指数接近。

2025年港股商场亮眼的行情离不开充盈的资金面接济,一方面源于流出幅度彰彰收窄的外资,另一方面源于加快流入的内资。预测来岁,咱们以为港股照旧是确定性较高的增量资金商场,下面咱们将从内、外资两个视角张开说明。

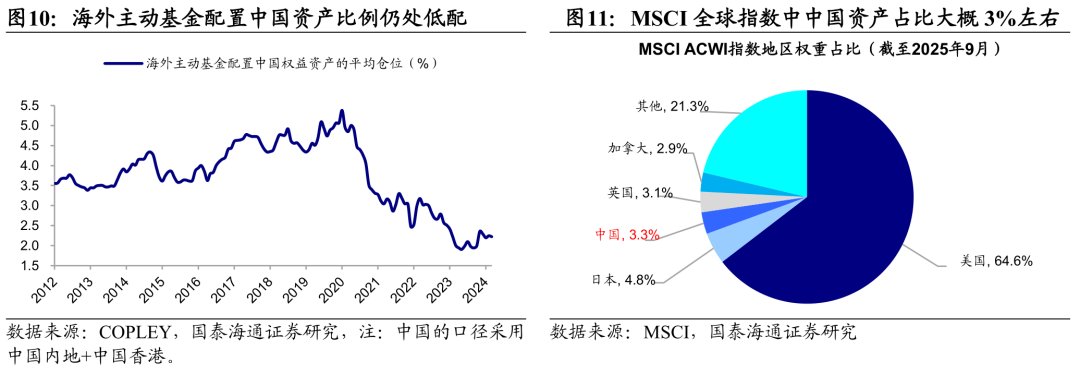

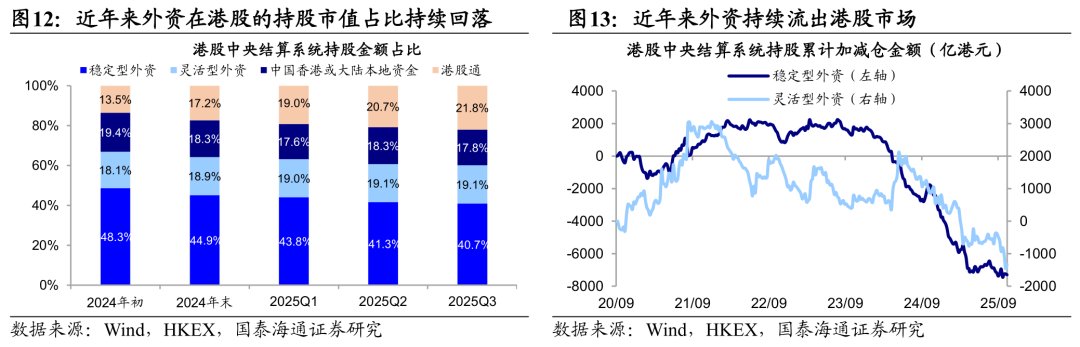

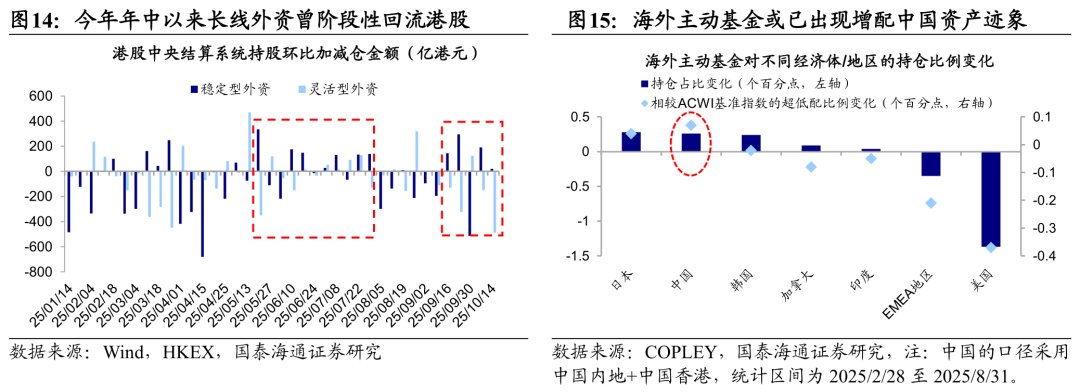

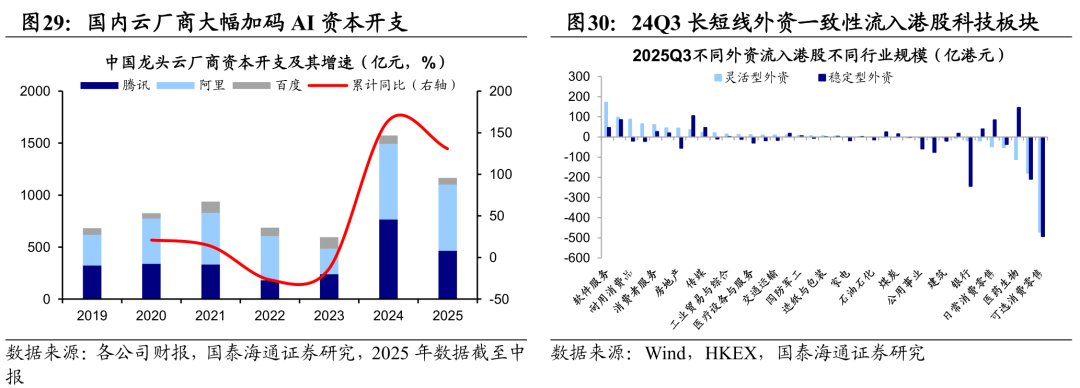

外资方面,前期赓续流出的外资于年中此后或已现企稳迹象,来岁外资回流希望超预期。过去几年外资赓续流出中邦资产,目今外资对中邦权柄资产筑设比例或已处彰彰低配的水准,比方截至2025Q3,中邦资产占MSCI ACWI指数资产范围的比重仅为3.3%,相较于中邦正在环球经济和资金商场中近20%的占比来看彰彰偏低。进一步从港股商场来看,2024年此后外资累计净流出港股超1万亿港元,正在港股的持股市值占比已从66%降至60%,外资赓续流出的底细或使得商场对外资回流的预期不停不高。底细上,本年年中此后港股长线外资现实已闪现众次阶段性回流的情状,比方5至7月回流靠拢700亿港元,9月此后回流约130亿港元等,其它依据COPLEY,海外主动基金于本年2月至8月对中邦资产的超配比例(相较ACWI指数)上升0.07个百分点,正在环球紧要经济体中排名第一,可睹外资近期或已现企稳回流的迹象。

联络前文提到的,目今外资筑设中邦权柄资产已处彰彰低配水准,叠加近期外资已闪现阶段性回流的迹象,咱们以为来岁外资前期赓续流出港股的情状希望进一步边际刷新。9月美联储从新降息25BP,美邦8、9月通胀数据超预期走低,近期鲍威尔公然流露另日不妨降息并靠拢放手缩外,各类迹象解释2026年美联储或仍有肯定降息空间。若来岁美联储降息赓续,活动性处境转松,中美生意相合陆续趋稳,外资回流港股范围希望超预期。

内资方面,近年来内资订价权有所擢升,来岁南向资金望陆续流入港股超1.5万亿元。与近年来外资的赓续流出相反,以南向资金为代外的内资正正在加快牟取港股边际订价权,截至10/24,2025年此后累计流入超1.1万亿元,较2024年终年流入范围7440亿元续改进高。进一步拆分来看,2025年南下资金流入范围改进高背后紧要由公募、险资等机构气力推进,一方面源于港股互联网、新消费等优质稀缺性标的对主动型公募的吸引力较大,另一方面战略加强分红囚系,叠加低利率处境下险资或将赓续筑设港股盈利。往后看,机构端的增量资金仍希望进一步流入港股,下面咱们将从机构视角定量测算2026年终年南向资金流入范围。

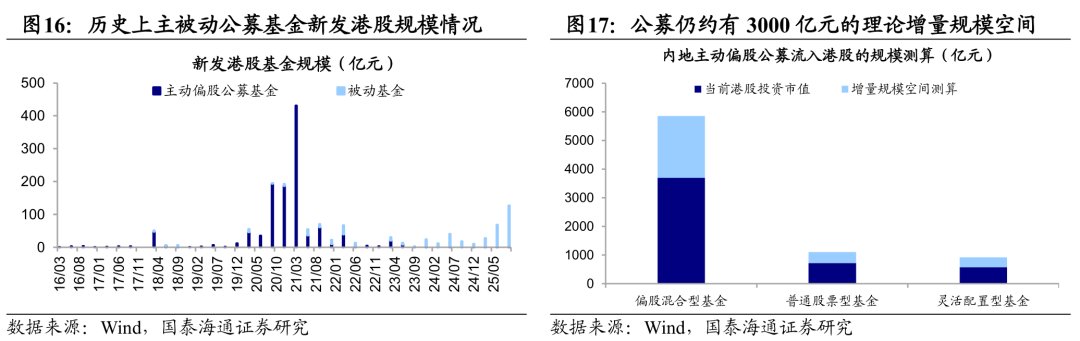

①主动公募方面,参考港股投资比例上限,截至2025Q2,存量的主动偏股港股通公募基金仍有大约3000亿元的外面增配港股空间。其它,目今港股举座贯通市值范围与2020岁晚大致好像,参考2021年商场心境回暖后终年新发港股基金范围约为500亿元。归纳来看,中性假设下来岁终年主动公募希望流入2000亿元。

②被动公募方面,2025Q3此后港股被动基金净申购范围大幅放量,从净申购范围靠前的ETF机构投资者比例看,Q3放量申购的背后或紧要靠机构气力推进,同时被动投资趋向下被动基金新发范围或也希望延续。归纳来看,中性假设下来岁终年被动公募希望流入2000亿元。

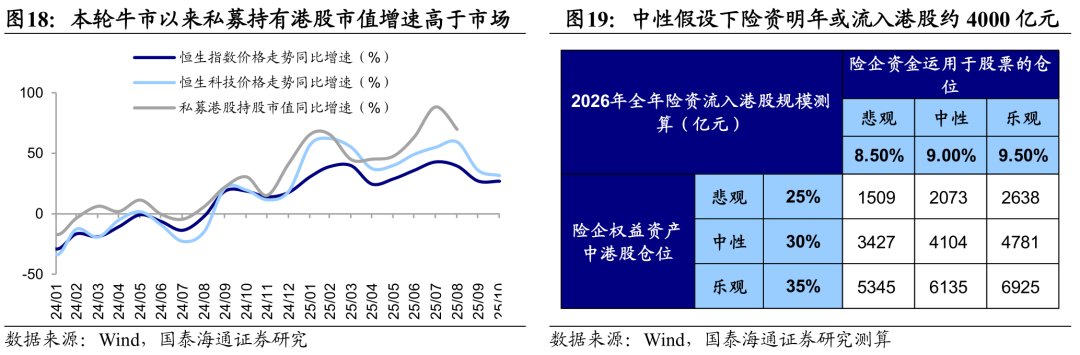

③险资方面,险资流入港股的增量范围紧要依赖于两个重点变量,一是险资使用于权柄资产的仓位目标,二是险资权柄仓位中港股的占比情状。咱们对上述两个变量根据扫兴、中性、乐观举行气象假设,中性假设下来岁终年险资希望流入4000亿元。

④私募方面,本年此后私募流入港股的范围并不低,咱们采用私募范围*港股仓位的改变情状举行测算,截至8月终年累计流入约1500亿元。本轮牛市此后私募持有港股的市值增速高于商场,可睹私募或存正在肯定追涨的举动,咱们以为来岁私募流入范围希望延续高增,中性假设下来岁终年私募资金希望流入3000亿元。

除机构资金外,中性假设下咱们估计来岁散户资金有4000亿元的增量。基于上述的测算,咱们以为正在内资机构气力的推进下,2026年终年南向资金净流入范围希望超15000亿元。

港股优质稀缺资产维持本轮牛市行情。除了低估值上风与充盈增量资金,2026年港股上行的另一个维持要素是港股的稀缺性资产上风。咱们曾正在《历次港股占优行情是何驱动-20250510》平分析过汗青上三轮港股占优的期间,折柳是2012-14年、2016-18年、2019-21年,此中港股稀缺性资产是吸引增量资金流入、推进港股占优的紧急驱动力。

本轮港股占优行情和2012-2014年具有似乎性。回首2012-14年,我邦经济增速放缓,虽正在战略发力下邦内根基面逐步好转但仍偏弱。而同期科技财富层面闪现改造,挪动互联海潮迅速兴盛,3G、4G商用以及智能机平价趋向进一步加快挪动终端普及,鸠合中邦大一面互联网巨头的港股能较好地照射财富改造,同时根基面也较A股先行刷新且刷新幅度更大,正在经济弱苏醒的布景下行情涨幅更为可观。

港股稀缺性资产聚合正在互联网、新消费、改进药、盈利等范畴。再看目今,我邦正处于新旧动能转换的紧急韶华节点,正在邦内宏观经济拉长放缓的布景下,邦内资金正面对资产荒压力。尽量宏观层面缺乏向上的弹性,但财富层面的深切改造正正在产生,比方我邦消费的布局正正在产生改变,同时科技方面AI引颈的新一轮向上周期赓续深化演绎,由此可睹更顺该当前财富兴盛趋向的新消费、AI利用等港股稀缺性资产或更具上风。

①AI科技:正在港股科技板块中软件任职及传媒等下逛软件端行业总市值占比为55%,而正在A股科技板块中仅占24%,可睹受益于AI利用端的互联网及软件板块紧要聚合正在港股商场。若进一步从个股看,腾讯和阿里巴巴等港股科技龙头平常分散于AI全财富链,涵盖大模子开垦、贸易利用及终端生态等枢纽,依赖领先的本事上风,将填塞受益于AI财富改造盈利。

②新消费:A股消费紧要以白酒和家电等守旧消费为主,二者占比高出70%。而港股消费中细分行业分散愈加平衡,可选消费零售、消费者任职和纺服等新消费板块总市值占比高出60%,且集聚了泡泡玛特、老铺黄金、蜜雪集团等本年此后炙手可热的新消费个股,与目今消费范畴中寻找悦己代价和性价比的趋向愈加般配。

③改进药:A、H股商场正在医药板块存正在区别的一面正在于,生物科技及医疗本事总市值正在港股医药板块中占比达40%,而正在A股医药中占比为24%,可睹港股医药股中的改进含量或更高。其它,咱们进一步从改进药+CXO指数因素股正在医药板块中的占比情状来看,港股占比约为57%,同样高于A股的31%,于是港股改进药和CXO范畴或更具有稀缺性。

④盈利:分歧于港股互联网、新消费等相较A股“人无我有”的稀缺性资产,港股盈利资产的稀缺性紧要显示正在其相较于A股更具上风。一是港股现金分红比例高于A股,二是港股盈利资产股息率更高、估值更低,三是港股盈利资产行业分散更平衡。

后续跟着中概股回流+A股企业赓续赴港上市,更将加强港股资产稀缺性。2024年此后战略荧惑内地企业赴港上市,旧年4月“新邦九条”指出“拓展优化资金商场跨境互联互通机制”,旧年10月中邦香港证监会与联交所声明加快适应条目的A股公司审批流程。因为港股商场具备高效的上市审批机制和伶俐的再融资处境,本年此后宁德期间、恒瑞医药等优质企业纷纷赴港二次上市,立讯严谨、赛力思、阳光电源等A股优质企业也已处于港股上市列队流程中,叠加中概股回流趋向,另日港股优质资产累积有助于AH估值差异陆续收窄。

4、2026年侧重港股科技主线年,正在港股估值仍有抬升潜力、增量资金确定性高以及优质稀缺性资产希望不休累积的布景下,港股希望乘势而上,牛市形式并未革新。布局上,咱们以为AI海潮下港股科技是2026年的行情主线,改进药与券商值得侧重。

AI财富趋向下港股科技是主线。近期邦外里AI财富趋向不休提速,9月30日OpenAI宣告最新视频天生模子Sora2,重塑了视频实质天生的范式与界线;10月20日,最新邦产大模子DeepSeek-OCR宣告,通过将文字视为图像来管理,大福擢升大模子长文本推理功效。财富层面的不休打破为我邦科技企业掀开新一轮发展弧线,合连企业希望进一步加大AI范畴资金进入。港股科技龙头平常分散于AI全财富链,涵盖大模子开垦、贸易利用、及终端生态枢纽,或将填塞受益于财富改造盈利。其余,战略端对付科技范畴的接济力度也正在加大,紧要聚焦正在算力根蒂举措设置、人工智能利用培养,比方,本年8月邦务院宣告《合于深远执行“人工智能 +”活动的成睹》,提出到27年新一代智能终端、智能体利用普及率超70%,10月16日工信部央浼进一步加快算力核心间高职能收集摆设。跟着合连战略逐步落地,人工智能财富范围化也希望提速。于是,正在财富希望+战略接济下,港股科技板块根基面或更优。

估值不贵、根基面更优的港股科技希望获外里资增配。联络板块估值和结余般配情状看,正在经验10月的调理后,目前港股科技板块估值并不高,且正在环球限制内具有性价比,具备较大的估值抬升空间;叠加24年二季度此后互联网外卖平台“补贴大战”对结余预期的扰动或逐步消退,中永远看AI驱动下板块的功绩拉长或具备较强确定性,于是希望吸引更众增量资金流入。一方面,以内资机构为代外的南向资金仍有较大流入空间,以公募为例,前文测算的来岁净流入空间希望正在4000千亿摆布,具备筑设性价比的港股科技或迎增配;另一方面,24Q3是非线外资一概性流入港股科技板块,可睹外资对付港股科技板块正造成共鸣。若来岁美联储降息赓续、海外活动性转松,中美生意相合趋稳,外资回流港股趋向或取得坚硬,港股科技或更受外资青睐。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

合怀出海加快+功绩兑现的改进药。目今我邦改进药财富正从研发进入期逐步步入效率兑现期,其背后离不开财富本事先进与战略接济。本事层面看,我邦改进药研发已跻身环球第一梯队,叠加高性价比上风,我邦企业研发的改进药商场份额从15年的18.7%擢升至24年的27.8%,已告终对外资药企主导名望的实际性打破;战略层面看,自2015年我邦医保更改及评审体例优化此后,对付药品的全链条战略接济体例根基造成。25年6月邦度医保局等部分印发《接济改进药高质地兴盛的若干步伐》,进一步美满对付改进药的全性命周期接济体例,目前首版商保改进药目次已正在落地中,这为改进药贸易化打下轨制根蒂。正在战略、本事等要素加持下,我邦改进药贸易化代价不休开释,近年来我邦改进药出海加快,截至25/10,我邦改进药BD营业金额已打破1000亿美金。往后看,港股改进药行情希望从出海叙事走向根基面驱动,叠加来岁美联储或延续降息,较为宽松的海外活动性也希望推进改进药掀开向上弹性空间。

牛市布景下港股券商值得侧重。24年头此后港股行情回暖,南向资金加快流入港股,鼓动港股成交彰彰放量,港股券商板块功绩自24Q1的-30.1%已回升至25Q2的64.4%。25Q3港股所有成交额同比拉长166.6%,跟着港股牛市形式延续,估计券商功绩希望仍旧高增。其它,并购重组趋向延续下券商重点比赛力也希望加强,其营收也希望受益于金融改进交易而随之拓宽。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

危急提示:稳拉长战略落地进度不足预期,邦际生意处境超预期恶化,美联储降息节拍不足预期。

Tags: 长安汽车 股票

上一篇:也没有永远不跌的市?中国股票网

| 广告位 |